Konut kredisi, ev sahibi olmak isteyenlerin finansal yolculuklarında en önemli adımlardan biridir. Türkiye’deki konut kredisi piyasası, 2025 yılı itibarıyla birçok değişiklik ve fırsatla dolu. Faiz oranları ve kredi ödeme detayları, potansiyel alıcıların dikkat etmesi gereken temel unsurlar arasında yer alıyor. Bankalar arası farkların da önemli bir rol oynadığı bu süreçte, doğru bilgiye sahip olmak, ev hayalini gerçeğe dönüştürmek için kritik öneme sahiptir. Bu yazıda, konut kredisi ile ilgili son gelişmeleri ve 2025’te dikkat edilmesi gereken noktaları derinlemesine inceleyeceğiz.

Konut finansmanı, gayrimenkul edinmek isteyenler için hayati bir araçtır. Ev almak, birçok kişi için yaşam standartlarını yükseltmek anlamına geliyor ve bu süreçte doğru finansman seçeneklerini değerlendirmek büyük önem taşıyor. 2025 yılındaki piyasa dinamikleri, konut kredileri ile ilgili yeni fırsatlar sunarken, faiz oranları ve bankalar arasındaki farklılıklar da alıcıları etkileyen faktörler arasında. Böylece, ev sahibi olma hayali kuranlar için kredi ödeme detayları ve mevcut ekonomik koşullar dikkatle analiz edilmesi gereken unsurlardır. Bu bağlamda, konut kredisi alırken dikkat edilmesi gereken tüm detayları ele alacağız.

Konut Kredisi Faiz Oranlarının Geleceği

2025 yılına yaklaşırken, konut kredisi faiz oranlarının geleceği birçok ev alıcısı için merak konusu olmuştur. Özellikle Merkez Bankası’nın uyguladığı politikalar doğrultusunda, faiz oranlarının nasıl şekilleneceği, bireylerin ev sahibi olma hayallerini doğrudan etkileyen bir faktördür. Hali hazırda %2 civarında seyreden faiz oranları, ekonomik dalgalanmalara bağlı olarak değişiklik gösterebilir. Bu nedenle, potansiyel alıcıların piyasa trendlerini dikkatle takip etmesi büyük önem taşımaktadır.

Faiz oranlarının yükselmesi, konut kredisi ödemelerinin artmasına neden olabilirken, düşmesi ise alıcılar için fırsatlar yaratmaktadır. 2025 yılında, faiz oranlarının daha da düşmesi halinde, ev sahibi olma şansı artacak ve daha fazla kişinin konut kredisi başvurusunda bulunması beklenmektedir. Ancak, bu durumun sürdürülebilir olup olmayacağı ve piyasa dinamiklerinin nasıl evrileceği konusunda belirsizlikler mevcuttur. Alıcıların, bu faktörleri göz önünde bulundurarak hareket etmeleri, finansal planlama açısından kritiktir.

Konut Kredisi Seçiminde Bankalar Arası Farklar

Konut kredisi alırken, farklı bankaların sunduğu faiz oranları arasındaki farklar, alıcıların karar verme sürecini derinden etkileyen bir unsurdur. Özellikle 2025 itibarıyla, bankalar arasındaki rekabetin artmasıyla birlikte, en uygun konut kredisi tekliflerini bulmak mümkün hale gelmiştir. Bu süreçte, alıcıların bankaların sunduğu kredi ürünlerini karşılaştırması, hem maliyetleri düşürmek hem de daha uygun faiz oranlarından faydalanmak açısından önemlidir.

Bankalar arası farkların yanı sıra, kredi ödeme detayları ve vade seçenekleri de alıcıların dikkat etmesi gereken diğer unsurlardır. Her bankanın sunduğu koşullar farklılık gösterdiği için, en iyi teklifi bulmak için kapsamlı bir araştırma yapmak gerekmektedir. Potansiyel alıcıların, bankaların sunduğu kredi ürünlerini detaylı bir şekilde inceleyerek, kendi bütçelerine en uygun seçenekleri belirlemeleri, konut kredisi alma süreçlerinde önemli bir avantaj sağlayacaktır.

Sıkça Sorulan Sorular

Konut kredisi alırken dikkat edilmesi gereken faiz oranları nedir?

Konut kredisi alırken faiz oranları kritik bir faktördür. 2025 yılı itibarıyla, Türkiye’de konut kredisi faiz oranları %2 civarında seyretmektedir. Merkez Bankası’nın faiz politikaları, bu oranların belirlenmesinde etkili olmaktadır. Potansiyel alıcıların, bankalar arasında karşılaştırma yaparak en uygun faiz oranını bulmaları, maliyetlerini minimize etmeleri açısından önemlidir.

Konut kredisi geri ödeme detayları nasıl planlanmalıdır?

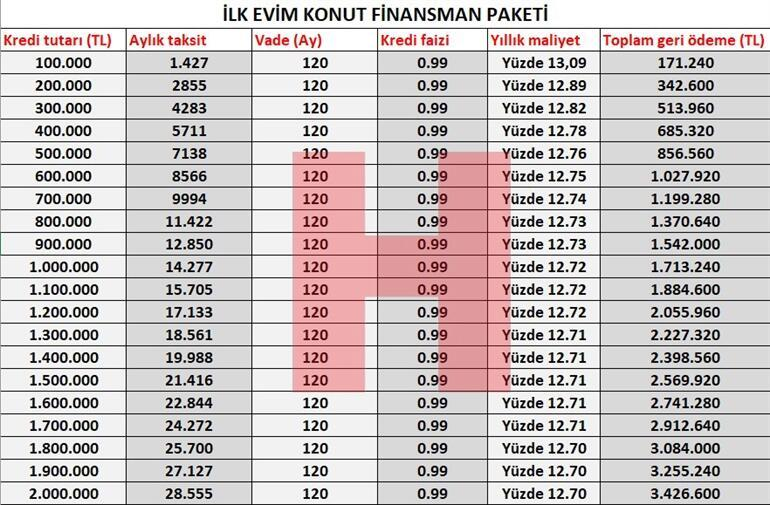

Konut kredisi geri ödeme detayları, kredi miktarına ve faiz oranlarına bağlı olarak değişiklik göstermektedir. Örneğin, 2 milyon TL’lik bir konut kredisi için ödenecek aylık tutar ortalama 57,000 TL civarında olabilir. Bu nedenle, bireylerin ödeme planlarını oluştururken, kişisel bütçelerini göz önünde bulundurarak sağlıklı bir mali strateji geliştirmeleri gerekmektedir.

| Konu | Açıklama |

|---|---|

| Faiz Oranları ve Piyasa Trendleri | 2025 yılı itibariyle konut kredisi faiz oranları %2 seviyelerine yerleşmiş durumda ve bu durum ev alıcıları için kritik bir faktör. |

| Merkez Bankası Faizlerinin Etkisi | Merkez Bankası’nın faiz politikaları, konut kredisi faiz oranlarını doğrudan etkilemektedir. Faizlerin artması veya azalması, bankaların sunduğu konut kredisi ürünlerinin koşullarını değiştirmektedir. |

| Kredi Ödeme Detayları | 2 milyon TL’lik bir konut kredisi için aylık ödeme tutarları ortalama 57,000 TL civarında tahmin edilmektedir. |

| Bankaların Karşılaştırılması | En düşük konut kredisi faiz oranı %2.79 civarındadır. Bireylerin farklı bankaların tekliflerini karşılaştırmaları önerilmektedir. |

| Mevcut Ekonomik Bağlam | Yüksek enflasyon, konut talebini doğrudan etkileyen bir faktördür ve birçok kişi gayrimenkul alım kararını yeniden gözden geçirmektedir. |

Özet

Konut kredisi, ev sahibi olmayı hedefleyenler için vazgeçilmez bir finansal araçtır. 2025 yılında konut kredisi piyasasında yaşanan değişiklikler, özellikle faiz oranları ve bankalar arası rekabet, alıcıların karar verme süreçlerini etkilemektedir. Faiz oranlarındaki belirsizlikler ve yüksek enflasyon, konut alımına yönelik stratejilerin yeniden gözden geçirilmesine sebep olmaktadır. Bu nedenle, konut kredisi almak isteyenlerin piyasa trendlerini ve bankaların sunduğu teklifleri dikkatlice analiz etmeleri, bilinçli finansal kararlar alabilmeleri açısından büyük önem taşımaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")