Konut kredisi, Türkiye’de son yıllarda ev sahibi olmayı isteyen vatandaşlar için büyük bir fırsat sunmaktadır. Ancak, konut kredileri ile ilgili gelişmeler, faiz oranları ve kredi tutarları gibi pek çok faktörden etkilenmektedir. Türkiye Cumhuriyet Merkez Bankası’nın politikaları, konut kredisi faiz oranlarının seyrini belirleyen en önemli unsurlardan biridir. Ev almak isteyenler, bu dinamik yapıyı göz önünde bulundurarak mali planlarını yapmalı ve mevcut koşulları dikkatle değerlendirmelidir. Bu yazıda, konut kredisi ile ilgili son gelişmeleri inceleyerek, potansiyel alıcıların karşılaştığı zorlukları ve mevcut durumu ele alacağız.

Konut finansmanı, bireylerin ev sahibi olma hayallerini gerçekleştirmek için başvurdukları bir yöntemdir. Bu süreçte, mortgage olarak da bilinen konut kredileri, alıcıların ihtiyaçlarına göre değişen faiz oranları ve vade seçenekleri sunmaktadır. Merkez Bankası’nın uyguladığı faiz politikaları, bu tür finansmanın maliyetlerini doğrudan etkilemektedir. Ayrıca, farklı kredi tutarları ve bunların getirdiği aylık ödeme yükümlülükleri, ev almak isteyenler için önemli bir karar süreci oluşturmaktadır. Türkiye’deki konut piyasasında, güncel gelişmeler ve ekonomik koşullar, bu alternatif finansman yöntemlerinin değerlendirilmesinde kritik bir rol oynamaktadır.

Konut Kredisi Faiz Oranlarının Önemi

Konut kredisi faiz oranları, ev almayı planlayanlar için kritik bir faktördür. Türkiye’de son yıllarda yaşanan ekonomik dalgalanmalar, faiz oranlarının sürekli değişmesine neden olmaktadır. Bu durum, potansiyel alıcıların kredi başvurularını etkileyerek, maliyetlerini doğrudan etkilemektedir. Örneğin, Türkiye Cumhuriyet Merkez Bankası’nın uyguladığı faiz politikaları, konut kredisi faiz oranlarının ne yönde şekilleneceğini belirleyen başlıca unsurlardan biridir. Faiz oranlarının yüksek olması, ev almak isteyenlerin aylık ödemelerini artırarak, konut sahibi olma hayallerini zorlaştırmaktadır.

Ev alıcıları için en uygun konut kredisi faiz oranını bulmak, finansal planlama açısından hayati bir öneme sahiptir. %2’lik kritik eşik, birçok alıcı için bir umut ışığı olarak görülmektedir. Eğer faiz oranları bu seviyelere gerilerse, daha fazla insan konut sahibi olma fırsatını yakalayabilir. Ancak, faiz oranlarının gelecekte nasıl şekilleneceği konusunda belirsizlikler devam etmektedir. Bu nedenle, güncel faiz oranlarını takip etmek ve değişimlere hazırlıklı olmak, ev almak isteyenler için stratejik bir yaklaşım olacaktır.

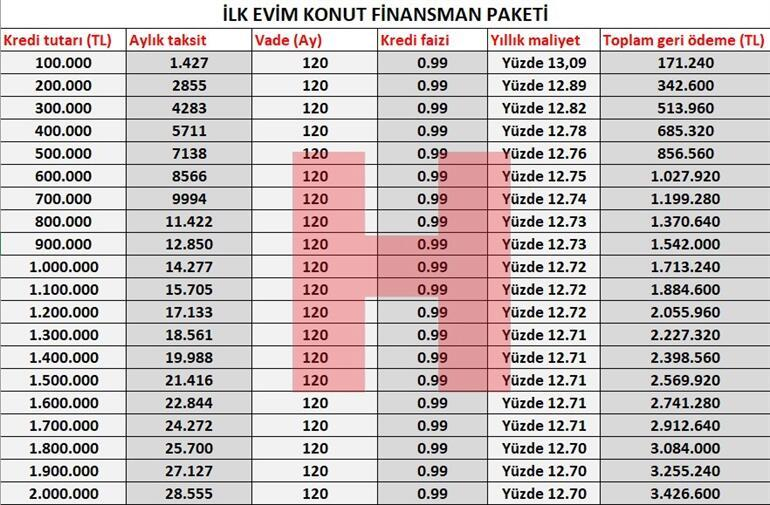

Ev Almak İçin Kredi Tutarlarının Değerlendirilmesi

Konut kredisi alırken dikkat edilmesi gereken bir diğer önemli nokta, kredi tutarlarının belirlenmesidir. Türkiye’de konut fiyatları sürekli artış gösterdiğinden, ev almak isteyenler genellikle yüksek tutarlı krediler almak zorunda kalmaktadır. Örneğin, 2 milyon TL’lik bir konut kredisi almak, alıcıların aylık ödemelerini önemli ölçüde artırmaktadır. Bu durum, özellikle düşük gelirli aileler için konut sahibi olmayı zorlaştıran bir faktör haline gelmiştir.

Aylık ödemelerin yüksekliği, konut kredisi almak isteyenler için büyük bir engel teşkil etmektedir. Kredi tutarlarının yanında faiz oranlarının da etkisiyle, toplam geri ödeme miktarları oldukça yükselmektedir. Bu nedenle, ev alıcılarının kendi bütçelerine uygun kredi tutarlarını belirleyerek, uzun vadeli mali planlamalarını dikkatlice yapmaları gerekmektedir. Kredi tutarlarının yanı sıra, faiz oranlarının durumu da dikkate alındığında, ev sahibi olma süreci daha karmaşık bir hale gelmektedir.

Sıkça Sorulan Sorular

Konut kredisi faiz oranları 2025 yılında nasıl şekillenecek?

2025 yılında Türkiye’de konut kredisi faiz oranları, Türkiye Cumhuriyet Merkez Bankası’nın faiz politikalarına bağlı olarak değişiklik gösterecektir. Ocak 2025 itibarıyla bazı bankalar %2,79’dan başlayan oranlar sunmaktadır. Bu oranların düşmesi, ev almak isteyen vatandaşlar için büyük bir fırsat yaratabilir. Ancak, faiz oranlarının gelecekteki seyrinin belirsizliği, potansiyel alıcıların mali planlamalarını etkilemektedir.

Ev almak için konut kredisi başvurusunda dikkat edilmesi gerekenler nelerdir?

Ev almak isteyenlerin konut kredisi başvurusunda dikkate alması gereken en önemli unsurlar arasında güncel faiz oranları, kredi tutarları ve aylık ödeme planları bulunmaktadır. Ayrıca, Türkiye Cumhuriyet Merkez Bankası’nın aldığı faiz kararları da önemli bir etkendir. Uygun faiz oranlarından yararlanmak için zamanlamayı iyi değerlendirmek ve bankaların sunduğu şartları karşılaştırmak gerekmektedir.

| Anahtar Noktalar | Açıklama | |

|---|---|---|

| Güncel Faiz Oranları | 2025 Ocak’ta bazı bankalar %2,79’dan başlayan oranlar sunmaktadır. | |

| %2’lik Kritik Eşik | Eğer faiz oranları %2’ye düşerse, konut sahibi olma hayali daha ulaşılabilir hale gelecektir. | |

| Aylık Ödemeler | 2 milyon TL’lik konut kredisi için aylık ödeme yaklaşık 57,000 TL’dir. | |

| Merkez Bankası’nın Etkisi | Faiz politikaları, konut kredisi koşullarını etkileyerek ev sahibi olmayı zorlaştırabilir. | |

| Ev Alıcılarının Zorlukları | Artan konut fiyatları ve değişen faiz oranları, ev almayı zorlaştırmaktadır. | |

Özet

Konut Kredisi, Türkiye’de ev sahibi olma yolunda önemli bir finansman kaynağıdır. 2025 yılı itibarıyla konut kredisi piyasasında yaşanan gelişmeler, özellikle faiz oranlarının düşmesiyle birlikte ev alıcıları için yeni fırsatlar sunmaktadır. Ancak, %2’lik kritik eşik beklentisi ve artan konut fiyatları, birçok kişi için ev sahibi olma hayalini zorlaştırmaktadır. Bu nedenle, güncel faiz oranlarını ve ekonomik durumu takip etmek, konut kredisi almak isteyenler için oldukça önemlidir. Ekonomik gelişmelerin ve Merkez Bankası’nın politikalarının ev sahibi olma planları üzerinde belirleyici bir etkisi olacaktır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")