Konut kredisi faiz oranları, ev sahibi olma hayalini gerçeğe dönüştürmek isteyen bireyler için en önemli unsurlardan biridir. 2024 yılı itibarıyla Türkiye’de bankaların belirlediği rekabetçi faiz oranları, potansiyel alıcılar için fırsatlar sunmaktadır. Bu blogda, konut kredisi hesaplama yöntemleri, en uygun konut kredisi seçenekleri ve kredi ödeme tabloları gibi önemli konuları ele alarak, bu süreçte nelere dikkat edilmesi gerektiğini açıklayacağız. Ayrıca, konut alım rehberi olarak işlev görecek bilgilerle, aklınızdaki tüm sorulara yanıt bulmanıza yardımcı olacağız. Faiz oranlarının ve diğer maliyetlerin doğru şekilde değerlendirilmesi, bu önemli finansman kaynağından yararlanırken en kritik adımlardandır.

Konut finansmanı, ev almak isteyenler için oldukça kritik bir aşamadır. Özellikle güncel konut kredisi oranları, ev alımında karar verme sürecinin önemli bir kısmını oluşturmaktadır. Ekonomik koşulların değişkenliği nedeniyle bankalar, her zaman farklı şartlarda kredi sunabilmektedir. Dolayısıyla, potansiyel alıcıların kredi maliyetlerini ve ödeme koşullarını doğru bir şekilde analiz etmeleri gerekmektedir. Bu süreçte, rekabetçi faiz oranları ve çeşitli bankaların sunduğu fırsatlar arasında bilinçli bir seçim yapmak, uzun vadede ev sahibi olmanın en sağlam temellerinden biridir.

Konut Kredisi Faiz Oranları ve Rekabetçi Seçenekler

Konut kredisi, ev sahibi olma hayalini gerçeğe dönüştürmek isteyen bireyler için önemli bir yol haritasıdır. 2024 itibarıyla Türkiye’de bankaların sunduğu konut kredisi faiz oranları, özellikle rekabetçi seçenekler sunması açısından dikkat çekmektedir. Faiz oranlarını incelemek sadece bir başlangıçtır; en uygun konut kredisi seçeneklerini bulmak için bankaların diğer şartları da detaylı bir şekilde değerlendirilmelidir. Bu noktada, çeşitli bankaların sunduğu fırsatları ve alternatifleri karşılaştırmak, kredi almak isteyenler için büyük bir avantaj sağlayabilir.

Mevcut faiz oranları %3,05 ile %4,35 arasında değişirken, potansiyel ev sahiplerinin bu oranları değerlendirerek hangi banka ile çalışacaklarına karar vermeleri gerekmektedir. Örneğin, İş Bankası ve Vakıfbank gibi önde gelen bankalar, rekabetçi faiz oranları sunarak müşteri çekmeyi hedeflemektedirler. Ancak, konut kredisi alırken sadece faizi değil, aynı zamanda masraflar ve sigorta gibi ek maliyetleri de göz önünde bulundurarak doğru bir hesaplama yapmak önemlidir. Bu, ileride karşılaşılabilecek mali yükümlülükleri daha iyi yönetmenizi sağlayacaktır.

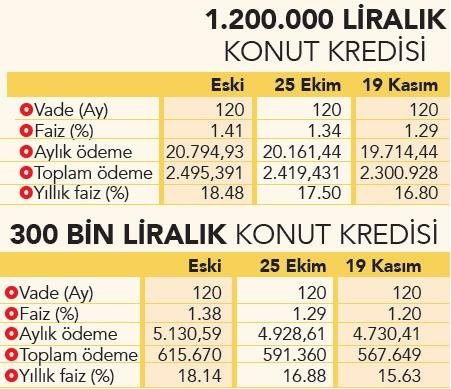

Kredi Ödeme Tabloları ve Toplam Maliyet Analizi

Konut kredisi almak isteyen bireyler için, kredi ödeme tablolarının incelenmesi oldukça kritiktir. Kredi ödeme tabloları, almayı düşündüğünüz konut kredisinin total maliyetini ve aylık ödemelerinizi net bir biçimde gösterir. 1 milyon TL tutarında bir kredi almak istediğinizde, farklı bankaların sunduğu geri ödeme seçeneklerini dikkatlice analiz etmelisiniz. Bu sayede sizler için en uygun olan seçeneği bulabilir ve bütçenizi daha iyi planlayabilirsiniz.

2025 yılı itibarıyla, kredi faiz oranlarındaki dalgalanma, kredi maliyetlerini etkileyen en önemli unsurlardan biri olmuştur. Dolayısıyla, her bankanın sunduğu geri ödeme programını değerlendirmek ve ek masrafları hesaba katmak gerekmektedir. Sigorta, işlem ücretleri gibi masraflar, toplam maliyetinizi etkileyerek sizi zor durumda bırakabilir. Bu nedenle, kredi almadan önce tüm bu maliyetleri göz önünde bulundurmak ve doğru bir hesaplama yaparak, bütçenizi en iyi şekilde yönetmek hayati bir öneme sahiptir.

Sıkça Sorulan Sorular

Konut kredisi faiz oranları nasıl hesaplanır?

Konut kredisi faiz oranları, bankalar tarafından belirlenen anahtar oranlar ve ekonomik koşullara göre değişkenlik göstermektedir. Borç almak isteyenler, konut kredisi hesaplama araçlarını kullanarak, belirli bir tutar ve vade için aylık taksitlerini kolayca hesaplayabilirler. Bu hesaplamada, bankanın sunduğu faiz oranları, vade süresi ve toplam kredi tutarı göz önünde bulundurulmaktadır.

2024 yılında Türkiye’deki en uygun konut kredisi faiz oranları nerelerde bulunmaktadır?

2024 yılı itibarıyla Türkiye’deki bankalar arasında rekabetçi konut kredisi faiz oranları gözlemlenmektedir. Örneğin, İş Bankası %3,05, Vakıfbank %3,30 gibi oranlarla öne çıkmaktadır. Potansiyel ev sahiplerinin en uygun konut kredisi seçeneklerini bulabilmesi için bu faiz oranlarını dikkate alarak, kredi ödeme tablolarını dikkatlice incelemesi önemlidir.

| Banka | Faiz Oranı (%) | Geri Ödeme Süresi (Ay) |

|---|---|---|

| İş Bankası | 3,05 | 120 |

| Vakıfbank | 3,30 | 120 |

| Halkbank | 3,40 | 120 |

| Ziraat Bankası | 3,49 | 120 |

| Kuveyt Türk | 3,09 | 120 |

| Akbank | 4,35 | 120 |

| Vakıf Katılım | 3,09 | 120 |

| Albaraka | 3,05 | 120 |

Özet

Konut Kredisi Faiz Oranları, ev sahibi olabilen bireyler için önemli bir finansman kaynağıdır. 2024 yılı itibarıyla Türkiye’de birçok banka, rekabetçi faiz oranları sunmaktadır. Bankaların sunduğu faiz oranları %3,05 ile %4,35 arasında değişmektedir. Ancak, yalnızca faiz oranlarına odaklanmak yerine, toplam maliyetleri ve bankaların sunduğu diğer şartları dikkate almak çok önemlidir. Çeşitli çevrimiçi hesaplama araçları kullanarak, potansiyel ev sahipleri en uygun seçeneği belirlemek için finansal durumlarını net bir şekilde değerlendirebilirler. Doğru bilgi ile hareket etmek, ev almak isteyenlerin mali açıdan daha sağlam bir pozisyonda olmalarını sağlayacaktır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")