Konut kredisi düşen faiz oranları, Türkiye’de ev sahibi olmayı hayal edenler için yeni bir umut ışığı oldu. Son dönemde, Merkez Bankası’nın faiz indirimleriyle birlikte konut kredisi almak isteyenlerin karşısına daha cazip fırsatlar çıkıyor. Düşük faiz oranları, ev alım sürecinde maliyetleri azaltarak, alıcıların bütçelerini daha rahat yönetmelerine olanak tanıyor. Bu durum, gayrimenkul piyasasında hareketliliği artırırken, konut kredisi geri ödemeleri konusunda da esneklik sağlıyor. Böylece, birçok kişi ev sahibi olma hayalini gerçekleştirmek için tekrar harekete geçiyor.

Son yıllarda, konut finansmanı alanında yaşanan gelişmeler dikkat çekici bir ivme kazanmıştır. Özellikle, konut kredisi faizlerindeki gerileme, ailelerin ve yatırımcıların ev edinme süreçlerini kolaylaştırmakta. Uygun faiz oranları, gayrimenkul yatırımları için cazip bir ortam sunarken, alıcıların bütçeleme stratejilerini de olumlu yönde etkiliyor. Bu bağlamda, konut kredisi geri ödemeleri ve uygun ödeme planları, ev sahibi olma hevesini artıran önemli unsurlar haline gelmiştir. Dolayısıyla, konut kredisi almak isteyenlerin bu fırsatları değerlendirmeleri büyük önem taşıyor.

Konut Kredisi Düşen Faiz Oranları ve Alım Süreçleri

Konut kredisi düşen faiz oranları, ev sahibi olma hayali kuran birçok kişi için büyük bir fırsat sunuyor. Türkiye’deki ekonomik gelişmeler ve Merkez Bankası’nın faiz indirimleri, alıcıların ev alım sürecini büyük ölçüde etkilemektedir. Düşük faiz oranları, ev alıcılarının aylık geri ödemelerini azaltarak, bütçelerini daha verimli yönetmelerine olanak tanımaktadır. Bu durum, sadece bireysel alıcılar için değil, aynı zamanda yatırımcılar için de avantajlı bir ortam yaratıyor.

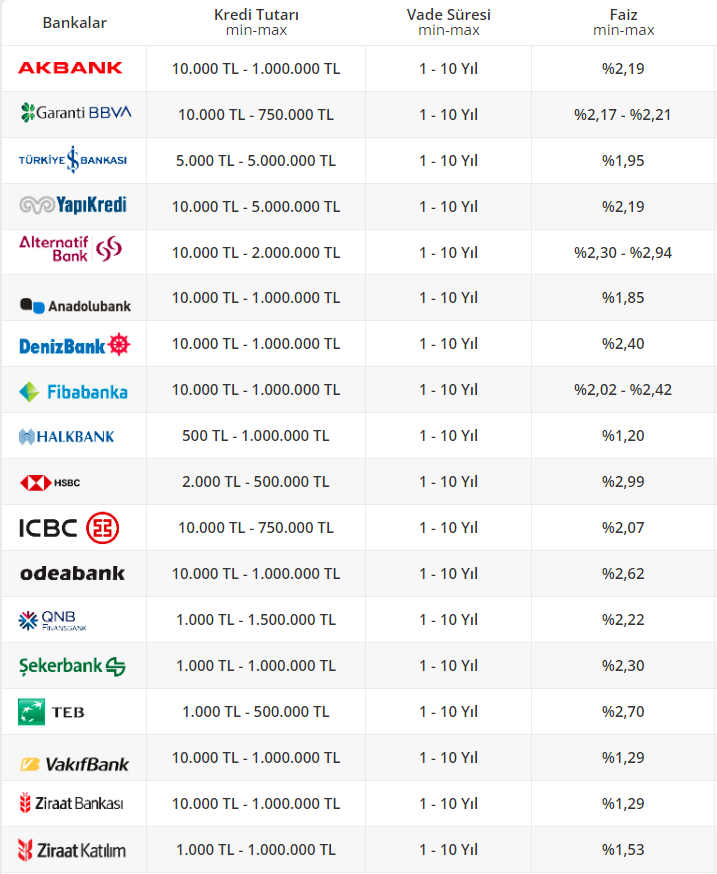

Ancak, konut kredisi alırken dikkate alınması gereken bazı faktörler bulunmaktadır. Düşük faiz oranları, geri ödeme sürelerini uzatmayı cazip hale getirse de, toplam geri ödeme miktarının artmasına neden olabilir. Bu nedenle, alıcıların ev alım süreci boyunca dikkatli bir bütçeleme yapmaları ve farklı bankaların sunduğu kredi tekliflerini karşılaştırmaları önemlidir. Faiz oranlarındaki bu değişiklikler, gayrimenkul piyasasında da canlılık yaratarak, alıcıların harekete geçmesini teşvik etmektedir.

Konut Kredisi Geri Ödemeleri ve Stratejik Planlama

Konut kredisi geri ödemeleri, düşen faiz oranları ile birlikte daha yönetilebilir hale gelmiştir. Alıcıların, 1 milyon TL gibi bir kredi çekerken, daha önceki dönemlere göre çok daha uygun geri ödeme planları oluşturma şansları bulunmaktadır. Bu durum, alıcıların mali durumlarını göz önünde bulundurarak daha stratejik kararlar almalarını kolaylaştırmaktadır. Ancak, geri ödemelerin toplam tutarının hala yüksek olabileceği ve dikkatli bir planlama gerektirdiği unutulmamalıdır.

Aylık ödemelerdeki rekabetçilik, bankalar arasındaki faiz oranı çeşitliliği sayesinde artmıştır. Alıcılar, farklı bankaların sunduğu kampanya ve fırsatları değerlendirerek, kendi bütçelerine en uygun krediyi bulma şansına sahip olmaktadırlar. Bu noktada, mali durum ve gelir seviyesinin dikkate alınarak, kişiye özel geri ödeme planlarının oluşturulması önem taşımaktadır. Düşen faiz oranları, konut kredi geri ödemelerinde yeni stratejiler geliştirmeyi gerektirmektedir.

Sıkça Sorulan Sorular

Konut kredisi düşen faiz oranları nasıl etkiliyor?

Konut kredisi düşen faiz oranları, alıcılar için önemli avantajlar sunuyor. Düşük faiz oranları, aylık geri ödeme tutarlarını azaltarak ev alım sürecini daha erişilebilir hale getiriyor. Örneğin, 2 milyon TL’lik bir konut kredisinde, daha önce yüksek faizler nedeniyle zor olan geri ödemeler, şimdi daha uygun hale geldi. Bu durum, gayrimenkul piyasasında canlanma ve alıcıların mülk edinme eğiliminde artış sağlıyor.

Düşen faiz oranları konut kredisi geri ödemelerini nasıl etkiliyor?

Düşen faiz oranları, konut kredisi geri ödemelerini doğrudan etkiliyor. Alıcılar, daha düşük faiz oranları sayesinde 1 milyon TL’lik bir kredi için daha uygun geri ödeme planları oluşturabiliyorlar. Ancak, toplam geri ödeme miktarının yüksek kalabileceğini unutmamak gerekiyor. Uzun vadeli kredi süreleri, aylık ödemeleri düşürse de toplam geri ödemeyi artırabilir, bu nedenle alıcıların mali durumlarını dikkatlice değerlendirmeleri önemlidir.

| Anahtar Noktalar | Detaylar |

|---|---|

| Konut Kredisi ve Ekonomik Dönüşüm | Konut kredisi, ev sahibi olmanın anahtarıdır. Türkiye’deki faiz oranları, ekonomik dalgalanmalarla şekillenmektedir. |

| Düşen Faiz Oranlarının Etkisi | Düşük faiz oranları, aylık geri ödemeleri düşürerek ev almanın maliyetini azaltmaktadır. |

| Kredi Geri Ödemeleri | Düşük faiz, geri ödeme planlarını daha uygun hale getirirken toplam geri ödeme miktarını etkileyebilir. |

| Rekabetçilik ve Bütçeleme | Faiz oranlarındaki düşüş, bankaların kredi tekliflerini artırarak alıcılar için daha fazla seçenek sunmaktadır. |

| Gayrimenkul Pazarına Etkisi | Alıcılar, düşük faiz oranları sayesinde konut alımına yönelme eğilimindedirler. |

| Aylık Ödeme Trendleri | Yeni geri ödeme sistemleri, aylık ödemelerin daha yönetilebilir seviyelere ulaşmasını sağlamaktadır. |

| Sonuç ve Gelecek Tahminleri | Düşen faiz oranları, Türkiye’de konut kredisi pazarında fırsatlar sunmakta ve ekonomik bir ivme kazandırmaktadır. |

Özet

Konut Kredisi Düşen Faiz Oranları, Türkiye’deki konut kredi piyasasını önemli ölçüde etkilemektedir. Faiz oranlarındaki düşüş, alıcılar için ev sahibi olma sürecini kolaylaştırmakta ve maliyetleri azaltmaktadır. Düşük faiz oranları, hem alıcıların hem de yatırımcıların yeni fırsatlar değerlendirmesine olanak tanırken, gayrimenkul pazarında canlılık yaratmaktadır. Özellikle, bankaların sunduğu rekabetçi kredi seçenekleri, alıcıların bütçeleme süreçlerini kolaylaştırmakta ve daha uygun geri ödeme planları oluşturmalarına yardımcı olmaktadır. Gelecek dönemde, konut kredisi piyasasında oluşacak dinamikleri takip etmek, alıcıların doğru kararlar vermeleri açısından büyük önem taşımaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")