Bireysel kredi, kişisel finansal ihtiyaçların karşılanmasında önemli bir araçtır. Bankalar ve finans kuruluşları tarafından sunulan bu kredi türü, bireylerin acil nakit ihtiyaçlarını gidermek, eğitim, sağlık veya tatil gibi çeşitli harcamalar için kullanılabilir. Bireysel kredi hesaplama, ihtiyaç duyduğunuz kredi miktarını belirlemek ve geri ödeme planı oluşturmak için atılacak ilk adımdır. Ayrıca, bireysel kredi yapılandırma seçenekleri, mevcut borçların daha uygun koşullarda yeniden düzenlenmesine olanak tanır. Bireysel kredi borçları, birçok kişi için artan bir yük haline gelirken, kredi limiti kontrolü yaparak mali sağlığınızı korumanız mümkün olabilir.

Bireysel finansman, bireylerin kişisel ihtiyaçlarını karşılama amacıyla kullandıkları önemli bir kaynaktır. Tüketici kredisi, ihtiyaç kredisi veya taşıt kredisi gibi farklı kategorilere ayrılan bu krediler, ekonomik zorluklar karşısında bireylere destek olmaktadır. Bireysel ihtiyaç kredisi almak isteyenler için, uygun faiz oranları ve vade seçenekleri sunan bankaların araştırılması büyük önem taşır. Kredi başvurusunda bulunmadan önce, bireysel kredi borcu ve kredi notunuz gibi faktörlerin göz önünde bulundurulması, sürecin başarıyla sonuçlanmasına yardımcı olur. Ekonomik durumunuzu iyileştirmek için doğru adımlar atmak, finansal sağlığınızı korumak adına kritik bir rol oynamaktadır.

Bireysel Kredi Hesaplama Süreci

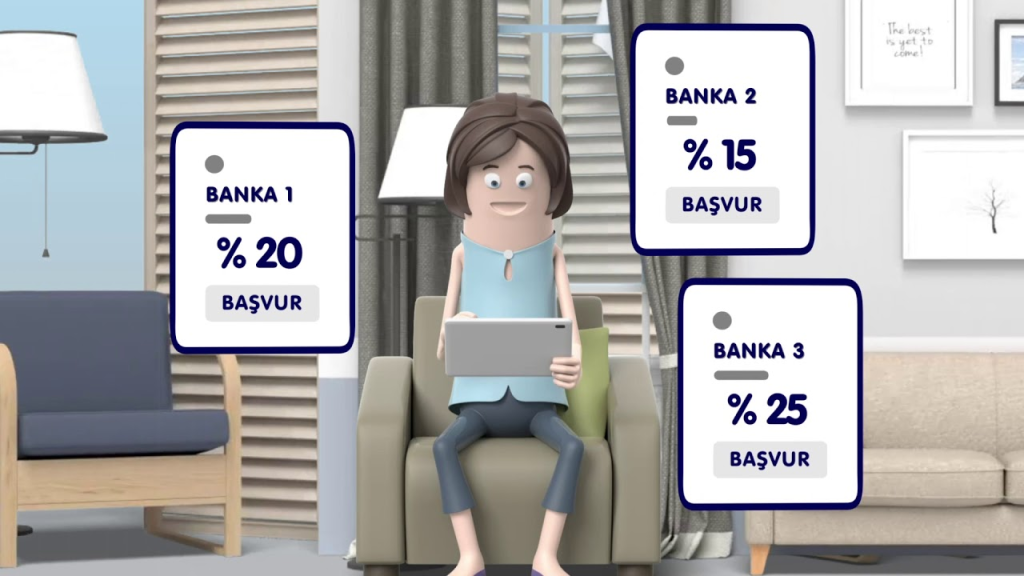

Bireysel kredi hesaplama süreci, kredi almak isteyen bireylerin ilk adımıdır. Bu süreç, bireyin ne kadar kredi alabileceğini ve bu krediyi nasıl geri ödeyeceğini anlaması için büyük bir önem taşır. Kredi hesaplama araçları, bireysel ihtiyaçlar doğrultusunda doğru miktarı belirlemeye yardımcı olur. Ayrıca, geri ödeme planını oluşturmak, olası finansal zorluklarla karşılaşmadan önce önlem almak için kritik bir aşamadır.

Kredi hesaplama işlemi sırasında, bireylerin gelir durumu, mevcut borçları ve kredi notları gibi unsurlar göz önünde bulundurulmalıdır. Bu faktörler, bireysel kredi limitini etkileyen temel unsurlardır. Dolayısıyla, kredi hesaplaması yaparken bu bilgilerin doğru bir şekilde değerlendirilmesi, bireylerin finansal sağlıklarını korumalarına yardımcı olur.

Bireysel Kredi Yapılandırma İhtiyacı

Bireysel kredi yapılandırma, mali zorluklar yaşayan bireyler için çözüm yolu olarak öne çıkmaktadır. Yüksek faiz oranları veya geri ödeme güçlükleri, bireylerin mevcut borçlarını yeniden düzenleme ihtiyacını doğurur. Yapılandırma sürecinde, kredi veren kuruluş ile iletişime geçerek mevcut borçların daha uygun koşullarla yeniden yapılandırılması talep edilebilir. Bu, bireylerin ödeme yükümlülüklerini hafifletebilir ve mali durumlarını daha sürdürülebilir hale getirebilir.

Kredi yapılandırma süreci, bireylerin mevcut finansal durumlarını gözden geçirmelerine ve daha iyi bir geri ödeme planı oluşturmalarına olanak tanır. Bu süreçte, bireylerin finansal okuryazarlık seviyeleri de büyük bir role sahiptir. Yapılandırma talebinde bulunurken, hangi koşulların daha iyi olacağını anlamak için iyi bir piyasa araştırması yapmak, bireyler için faydalı olacaktır.

Sıkça Sorulan Sorular

Bireysel kredi hesaplama nasıl yapılır?

Bireysel kredi hesaplama, almayı düşündüğünüz kredi miktarı, vade süresi ve faiz oranı gibi faktörleri göz önünde bulundurarak yapılır. Bankaların web sitelerinde yer alan kredi hesaplama araçları, bu süreci kolaylaştırır. Bu araçlarla, aylık taksit tutarınızı ve toplam geri ödeme miktarınızı öğrenerek, ihtiyaçlarınıza uygun bir kredi seçeneği belirleyebilirsiniz.

Bireysel ihtiyaç kredisi nasıl alınır?

Bireysel ihtiyaç kredisi almak için öncelikle krediye ihtiyacınızın nedenini belirlemelisiniz. Ardından, farklı bankaların sunduğu faiz oranları ve vade seçeneklerini karşılaştırarak en uygununu seçebilirsiniz. Kredi başvurusu yaparken, gerekli belgeleri (gelir belgesi, kimlik vb.) hazırlamak önemlidir. Kredi notunuzun yeterli düzeyde olması, başvurunuzun onaylanmasında etkili olacaktır.

| Ana Başlık | Açıklama |

|---|---|

| Bireysel Kredi Nedir? | Kişilere sunulan finansman türüdür. İhtiyaçlara göre kısa veya uzun vadeli olarak verilir. |

| Kredi İhtiyaçlarının Arttığı Dönemler | Ekonomik zorluklar ve yaşam maliyetleri nedeniyle bireysel kredi kullanımı artmaktadır. |

| Bireysel Kredi Borçları | Bireysel kredi kartı borçları geçen yıla göre %135 arttı. |

| Kredi Hesaplama ve Yapılandırma | Nakit ihtiyacını anlamak ve borçların yeniden yapılandırılması için önemlidir. |

| Bireysel Kredi Limiti Kontrolü | Kişisel gelir ve kredi notuna göre belirlenir; aşılmaması önemlidir. |

| İhtiyaç Kredisi Nasıl Alınır? | İhtiyacınızı belirleyip, uygun bankalara başvurmanız gerekmektedir. |

| Ekonomik Zorluklarla Mücadele Stratejileri | Bütçeleme ve tasarruf stratejileri geliştirmek önemlidir. |

Özet

Bireysel kredi, kişisel finansman ihtiyaçlarını karşılamak için önemli bir araçtır. Ancak bireysel kredi kullanımında dikkat edilmesi gereken birçok nokta bulunmaktadır. Özellikle artan borçlar, bireylerin finansal durumlarını zorlayabilir. Bu nedenle, bireysel kredi hesaplama ve yapılandırma süreçlerine hakim olmak, yalnızca mevcut borçların yönetimi için değil, aynı zamanda gelecekteki mali sağlığı korumak için de kritik öneme sahiptir. Bireysel kredi alırken, kredi limitinin kontrolü ve bilinçli finansal kararlar almak, sağlıklı bir finansal yaşam sürmenin anahtarlarıdır. Sonuç olarak, bireysel kredi kullanımı, sorumluluk ve finansal okuryazarlık gerektiren bir süreçtir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")