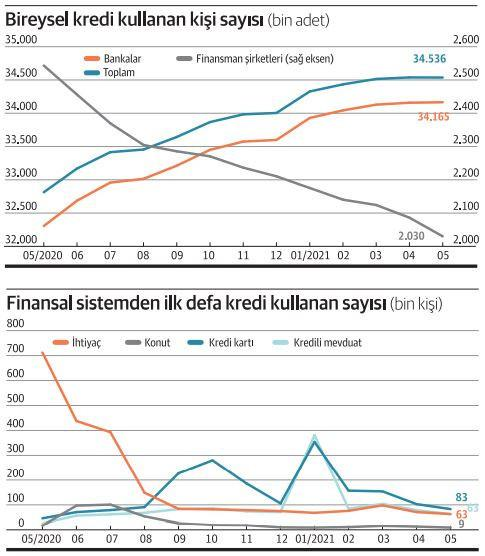

Bireysel kredi kullanımı, Türkiye ekonomisinin dinamiklerini etkileyen önemli bir unsurdur. Ancak, son yıllarda yaşanan finansal zorluklar, bireylerin kredi kullanma isteğini olumsuz yönde etkilemiştir. 2025 yılı itibarıyla, bireysel kredilerdeki azalma ve icra dosyası artışları dikkat çekici bir tablo sunmaktadır. Artan bireysel kredi borçları, birçok insanın yaşam standartlarını tehdit eden bir durum haline gelmiştir. Bu ekonomik belirsizlik ortamında, bireyler kredi kullanımı ve ekonomisi hakkında daha fazla bilgiye ihtiyaç duymaktadır.

Bireysel krediler, kişisel finansmanın önemli bir parçası olarak karşımıza çıkar. Ancak, günümüzde bireylerin kredi talepleri, birçok ekonomik faktör nedeniyle azalma göstermektedir. Bu durum, finansal sıkıntılar ve artan icra dosyaları ile birleşerek, bireyleri zorlu bir süreçle karşı karşıya bırakmaktadır. Kredi kullanımı, bireylerin ekonomik durumlarını etkileyen bir unsur olmasının yanı sıra, ülkedeki genel ekonomik istikrarı da doğrudan etkilemektedir. Bu nedenle, bireylerin kredi kullanma ve ödeme kapasiteleri üzerine daha fazla tartışma ve çözüm önerileri geliştirilmesi gerekmektedir.

Bireysel Kredi Kullanımının Düşüş Nedenleri

Son yıllarda Türkiye’de bireysel kredi kullanımı, birçok faktör nedeniyle önemli bir düşüş yaşamıştır. Özellikle, yüksek faiz oranları ve artan enflasyon, bireylerin kredi alma isteğini olumsuz yönde etkilemektedir. Tüketiciler, finansal zorlukların artmasıyla birlikte daha temkinli davranmaya başlamış ve kredi kullanımı konusunda endişeler yaşamaktadır. Bunun yanı sıra, artan yaşam maliyetleri ve gelirlerin sabit kalması, bireylerin bütçelerini zorlamaktadır. Bu durum, bireysel kredi borçlarının geri ödenmesinde zorluklar yaratmakta, dolayısıyla icra dosyalarının artmasına neden olmaktadır.

Kredi kullanımı ve ekonomisi birbirleriyle yakından ilişkili olduğundan, bireysel kredilerin azalması, ekonomik durgunluk belirtileri arasında sayılabilir. Tüketici güveninin düşmesi, harcama alışkanlıklarını etkileyerek tasarruf eğilimini artırmaktadır. Bu süreç, bireylerin ihtiyaç duyduğu kredileri almakta zorlanmasına ve bunun sonucunda borçlarını ödemekte zorluk çekmelerine yol açmaktadır. Dolayısıyla, bireysel kredi kullanımındaki düşüş, yalnızca bireyler için değil, aynı zamanda genel ekonomi için de olumsuz sonuçlar doğurabilir.

İcra Dosyalarındaki Artış ve Etkileri

Türkiye’de icra dosyalarının sayısındaki artış, bireylerin finansal zorluklar yaşadığının açık bir göstergesidir. 2025 itibarıyla icra dosyalarının 22 milyonu aşması, pek çok ailenin mali sıkıntılarla karşı karşıya kaldığını ortaya koymaktadır. Bu durum, bireylerin borçlarını geri ödeyememesiyle doğrudan bağlantılıdır ve ekonomik belirsizliklerin artmasıyla daha da derinleşmektedir. İcra süreçleri, bireylerin yaşam standartlarını tehdit eden bir unsur haline gelmiş, birçok kişinin maddi durumunu daha da kötüleştirmiştir.

İcra dosyalarındaki artış, sadece bireyler üzerinde değil, aynı zamanda bankalar ve finansal kuruluşlar üzerinde de etkiler yaratmaktadır. Yüksek oranda takipteki kredi, finansal sistemin istikrarını tehdit etmekte ve bankaların kredi verme politikalarını daha da sıkılaştırmalarına yol açmaktadır. Bireysel kredi borçları artarken, birçok kişi kredi alırken daha temkinli davranmakta ve bu durum, genel ekonomik aktivitede bir daralma yaratmaktadır. Ekonomik baskıların artması, bireylerin tüketim alışkanlıklarını ve tasarruf stratejilerini de değiştirmekte, bu da uzun vadede ekonomik büyümeyi olumsuz etkilemektedir.

Sıkça Sorulan Sorular

Bireysel kredi kullanımı neden azalmaktadır?

Bireysel kredi kullanımı, Türkiye’de özellikle ekonomik belirsizlikler ve yüksek faiz oranları nedeniyle azalmaktadır. Bankaların sıkı kredi verme koşulları, bireylerin borçlanma isteğini sorgulamalarına yol açmakta ve bu durum, finansal zorluklar çeken ailelerin kredi ihtiyaçlarını karşılamasını zorlaştırmaktadır.

İcra dosyalarının artışı bireysel kredi borçlarını nasıl etkiliyor?

İcra dosyalarının sayısındaki artış, bireysel kredi borçlarının geri ödenememesi ile doğrudan bağlantılıdır. Bu durum, bireylerin kredi kullanma güvenini azaltmakta ve mevcut borç yüklerini daha da ağırlaştırarak, finansal zorluklar yaşayan ailelerin yaşam koşullarını olumsuz etkilemektedir.

| Konu | Açıklama |

|---|---|

| Bireysel Kredi Kullanımında Düşüş | Türkiye’de bireysel kredi kullanımı, özellikle konut kredilerinde son 13 haftada %5 azalmıştır. Ekonomik belirsizlik ve yüksek faiz oranları bu durumu etkilemiştir. |

| İcra Dosyalarında Artış | 14 Şubat 2025 itibarıyla icra dosyalarının sayısı 22 milyonu aşmıştır. Bu, bireylerin mali zorluk yaşadığını göstermektedir. |

| Kredi Takip Oranları | Vadesi geçmiş bireysel krediler ve kredi kartı borçları 2025’in başlarında rekor seviyelere ulaşmıştır, bu durum bireyler üzerinde ekonomik baskı oluşturmaktadır. |

| Ekonomik Baskılar | Yüksek işsizlik ve ekonomik istikrarsızlık, ailelerin finansal durumunu tehdit eden unsurlar arasında yer almaktadır. |

| Çözüm Önerileri | Faiz oranlarının düşürülmesi, kredi belgelendirme süreçlerinin kolaylaştırılması ve borç yapılandırmalarının artırılması gibi öneriler bulunmaktadır. |

Özet

Bireysel kredi kullanımı, Türkiye’deki ekonomik koşulların bir yansıması olarak son zamanlarda önemli değişiklikler göstermiştir. 2025 yılı itibarıyla, bireysel kredi kullanımında yaşanan %5’lik düşüş ve icra dosyalarında gözlemlenen tarihi artış, bireylerin mali durumları üzerinde ciddi etkiler yaratmaktadır. Bu durum, artan faiz oranları, enflasyon ve yaşam maliyetlerinin yükselmesi gibi faktörlerle birleşerek, bireylerin kredi alma konusunda daha temkinli davranmalarına neden olmuştur. Ekonomik belirsizlikler ve artan icra dosyaları, bireylerin kredi kullanma ve ödeme yeterliliklerini sorgulamalarına yol açmaktadır. Sonuç olarak, bireysel kredi kullanımı konusunda daha dikkatli analizler ve yeni düzenlemelere ihtiyaç bulunmaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")