Bireysel kredi kullanımı, Türkiye’deki ekonomik dinamiklerin önemli bir parçasını oluşturuyor. Son dönemde, kişisel kredilerin ve kredi kartlarının kullanımında gözlemlenen düşüş, bireylerin finansal davranışlarını büyük ölçüde etkiliyor. Türkiye kredi kullanımı açısından daha temkinli bir döneme girmiş durumda; bu da bireysel borçların ve kredi geri ödemelerinin daha dikkatli yönetilmesi gerektiği anlamına geliyor. Vadesi geçmiş borç oranlarındaki artış, birçok vatandaşın mali zorluklar yaşadığına işaret ederken, Türkiye finansal durumu üzerindeki baskıyı da artırıyor. Bu yazıda, bireysel kredi kullanımındaki değişimlerin sebepleri ve sonuçları üzerinde duracağız.

Son yıllarda, bireylerin kredi alma alışkanlıkları büyük bir değişim göstermeye başladı. Kişisel borçlar ve tüketici kredileri, birçok insan için hayatın ayrılmaz bir parçası olmasına rağmen, mevcut ekonomik koşullar altında daha dikkatli bir yaklaşım sergileniyor. Özellikle kredi geri ödemeleri ve vadesi geçmiş borçların artışı, bireylerin finansal sağlığı üzerinde olumsuz bir etki yaratıyor. Bu çerçevede, finansal okuryazarlığın önemi de artıyor; zira bilinçli bir borç yönetimi, sürdürülebilir bir ekonomik gelecek için kritik bir unsur haline geliyor. Türkiye’deki bireysel kredi kullanımındaki bu değişim, sadece bireyler için değil, tüm ekonomik sistem için büyük bir tehdit oluşturuyor.

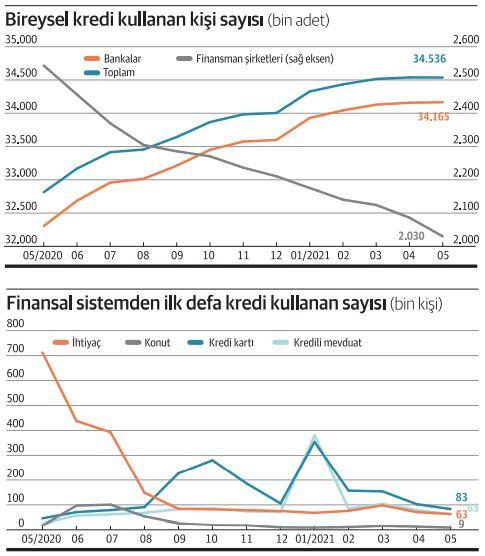

Bireysel Kredi Kullanımındaki Düşüşün Nedenleri

Son zamanlarda Türkiye’de bireysel kredi kullanımı büyük bir düşüş göstermektedir. Bunun başlıca nedenleri arasında ekonomik belirsizlikler ve artan yaşam maliyetleri yer almaktadır. Birçok birey, finansal durumlarını daha iyi yönetmek adına yeni borçlar almak yerine mevcut tasarruflarını kullanmayı tercih etmektedir. Özellikle Covid-19 sonrası dönemde, insanların harcamalarını kısıtlaması ve maliyetleri düşürme çabaları dikkat çekmektedir. Bu durum, bireysel borçlarda da belirgin bir azalmaya neden olmakta, bireylerin daha temkinli bir yaklaşım sergilemesine sebep olmaktadır.

Aynı zamanda, Türkiye’deki ekonomik durumun giderek zorlaşması, bireylerin kredi kullanma kararlarını doğrudan etkilemektedir. Yükselen enflasyon ve artan işsizlik oranları, bireylerin gelirlerini olumsuz etkileyerek, borçlanma isteğini azaltmaktadır. Öte yandan, vadesi geçmiş borç oranlarındaki artış, kredi geri ödemelerinin zorluğunu da beraberinde getirmekte, bu da yeni kredi taleplerinin azalmasına yol açmaktadır. Tüm bu faktörler, bireysel kredi kullanımını etkileyen karmaşık bir tablo oluşturmaktadır.

Vadesi Geçmiş Borçların Artışı ve Ekonomik Etkileri

Vadesi geçmiş borç oranlarının artışı, Türkiye’nin finansal durumunu tehdit eden önemli bir sorun haline gelmiştir. Kredi kartları ve kişisel kredilerde vadesi geçmiş borçların yüksek seviyelerde seyretmesi, bireylerin mali sorunlar yaşadığını göstermektedir. Özellikle bankaların bu durumu göz önünde bulundurarak, kredi verme politikalarını sıkılaştırması beklenmektedir. Bu durum, borçluların daha fazla zorluk yaşamasına ve yeni kredi taleplerinin azalmasına neden olabilir.

Ekonomik açıdan bakıldığında, vadesi geçmiş borçların artışı, tüketici harcamalarını da doğrudan etkilemektedir. Borçlu bireyler, gelirlerinin büyük bir kısmını borç geri ödemelerine ayırmak zorunda kalınca, harcama yapma kabiliyetleri azalmakta ve bu da ekonomik büyümeyi olumsuz yönde etkilemektedir. Eğer bu döngü devam ederse, Türkiye’nin genel ekonomik durumu üzerinde ciddi olumsuz etkiler görülebilir. Dolayısıyla, bireysel borçların yönetimi ve finansal okuryazarlığın artırılması, hem bireyler hem de ülke ekonomisi için kritik bir öneme sahiptir.

Sıkça Sorulan Sorular

Bireysel kredi kullanımı neden azaldı?

Son dönemlerde Türkiye’de bireysel kredi kullanımı, ekonomik belirsizlikler ve artan vadesi geçmiş borç oranları nedeniyle önemli bir düşüş göstermektedir. Tüketicilerin tasarrufa yönelmesi ve borçlanmaktan kaçınması, kredi kullanımını azaltan başlıca etkenler arasında yer almaktadır.

Vadesi geçmiş borçların artışı bireysel kredi kullanımı üzerinde nasıl bir etki yaratır?

Vadesi geçmiş borç oranlarının artışı, bireysel kredi kullanımı üzerinde olumsuz bir etki yaratmaktadır. Bu durum, bankaların kredi verme politikalarını sıkılaştırmasına neden olabilir ve bireylerin yeni kredi taleplerine daha temkinli yaklaşmasını gerektirebilir.

| Anahtar Noktalar | Açıklama |

|---|---|

| Bireysel Kredi Kullanımındaki Düşüş | Türkiye’de bireysel kredi kullanımı son dönemde %5 azalmıştır. |

| Borçlanma Eğilimleri | İnsanlar, borçlanmak yerine tasarrufa yönelmeyi tercih etmektedir. |

| Vadesi Geçmiş Borç Oranları | Kredi kartları ve kişisel kredilerde yüksek vadesi geçmiş borç oranları kaydedilmiştir. |

| Ekonomik Etkiler | Borçlanmadaki azalma, tüketici harcamalarını azaltarak ekonomik büyümeyi olumsuz etkileyebilir. |

| Bankaların Kredi Politikasındaki Değişiklikler | Bankalar, kredi verme standartlarını sıkılaştırma eğilimindedir. |

Özet

Bireysel kredi kullanımı Türkiye’de önemli bir değişim sürecinden geçiyor. Son veriler, bireylerin kredi alma konusunda daha temkinli hale geldiğini ve tasarrufa yönelme eğilimlerini artırdığını gösteriyor. Kişisel taşıt kredilerinin %5 oranında azalması ve vadesi geçmiş borçların artışı, bireylerin finansal zorluklar yaşadığını ortaya koyuyor. Bu durum, hem bireyler hem de bankalar için yeni stratejiler geliştirilmesi gerekliliğini doğuruyor. Ekonomik istikrarın sağlanması için finansal okuryazarlığın artırılması ve etkili borç yönetimi, kritik bir öneme sahip.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")