Bireysel kredi kullanımı, Türkiye’deki finansal sistemin önemli bir parçasını oluşturur ve bireylerin ekonomik ihtiyaçlarını karşılamada büyük rol oynar. Ancak son dönemde bireysel kredi kullanımı, ekonomik belirsizlikler ve artan enflasyon nedeniyle belirgin bir düşüş göstermektedir. Bankaların kredi çözümleri, bu durumu etkileyen önemli faktörler arasında yer alıyor. Özellikle bireysel kredi kampanyaları, finansman ihtiyacı olan tüketicilere cazip alternatifler sunma amacı güdüyor. Son veriler, bireysel kredi talebinin azalmasıyla birlikte bankaların yeni stratejiler geliştirmekte olduğunu göstermektedir.

Bireysel finansman seçenekleri, tüketicilerin ihtiyaçlarını karşılamak için kullanılan çeşitli yöntemleri ifade eder ve bireysel kredi kullanımı bu alanda öne çıkan bir araçtır. Türkiye’de bireyler, artan ekonomik zorluklar karşısında kredi talep ederken, aynı zamanda yeni kampanyalar ve bankaların sunduğu alternatif çözümlerle de karşılaşmaktadır. Ekonomik dalgalanmalar, bireysel kredi düşüşüne yol açarken, bankaların bu durumu analiz ederek uygun kredi çözümleri sunması kritik bir önem taşır. Ayrıca, kredi kartı analizi gibi çalışmalar, bireylerin harcama davranışlarını değerlendirmek ve finansal yönetimlerini geliştirmek açısından faydalı olmaktadır. Bu bağlamda, bireysel kredi kullanımında meydana gelen değişimler, tüketicilerin finansal kararlarını etkileyen birçok faktörle ilişkilidir.

Bireysel Kredi Kullanımında Düşüş Nedenleri

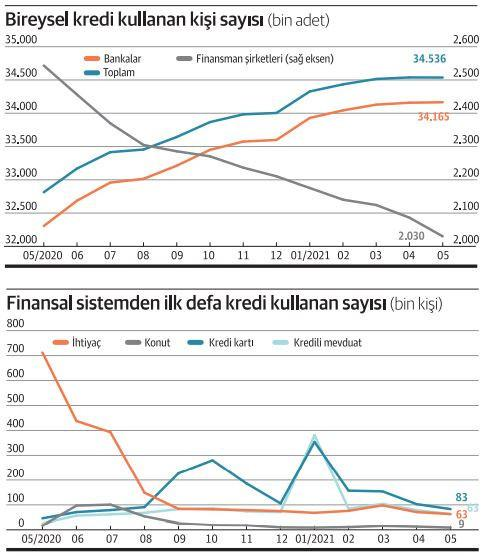

Türkiye’de bireysel kredi kullanımı, son aylarda yaşanan ekonomik dalgalanmalar neticesinde belirgin bir düşüş göstermektedir. Yüksek enflasyon, artan maliyetler ve belirsiz ekonomik koşullar, bireylerin kredi taleplerini azaltmaktadır. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre, bireysel kredi kullanımı son 13 haftada %5 civarında bir azalma göstermiştir. Bu durum, özellikle bireylerin geri ödeme kabiliyetlerinin sınırlı olması ve bankaların kredi verme koşullarında artışlar yapmasıyla doğrudan ilişkilidir.

Ayrıca, bireysel kredi düşüşü, tüketicilerin harcama alışkanlıklarında da köklü değişikliklere yol açmaktadır. İnsanlar, finansal güvenliklerini artırmak amacıyla daha temkinli davranmakta ve gereksiz harcamalardan kaçınmaktadırlar. Bu bağlamda, kredi kartı analizi de önemli bir veri kaynağı olarak öne çıkmaktadır. TCMB’nin verilerine göre, bireysel kredi kartı kullanıcılarının çoğu düşük bakiye taşımakta ve bu durum, bireylerin finansal yönetim becerilerinin sorgulanmasına neden olmaktadır.

Bankaların Yenilikçi Kredi Çözümleri ve Kampanyaları

Ekonomik zorluklar karşısında bankalar, bireysel kredi kullanımını artırmak ve müşteri portföylerini genişletmek amacıyla yenilikçi çözümler geliştirmeye çalışmaktadır. Örneğin, Yapı Kredi’nin 2025 yılı için sunduğu 5.000 TL geri ödemesiz avans fırsatı, bu stratejilerin bir örneğidir. Böyle kampanyalar, bireylerin kredi kullanma isteğini artırmakta ve onları bankalarla yeniden etkileşim kurmaya teşvik etmektedir. Bankaların bu tür yenilikçi yaklaşımlarının, bireysel kredi düşüşünü telafi etmeye yönelik çabalar olduğu aşikardır.

Bunun yanı sıra, bankalar, tüketicilerin ihtiyaçlarına yönelik özel kampanyalar düzenleyerek, genç tüketicileri ve yeni iş hayatına atılan bireyleri hedef almaktadır. Bu tür kampanyalar, bankaların sunduğu kredi çözümleriyle birleştiğinde, bireysel kredi kullanımını canlandırma potansiyeli taşımaktadır. Özellikle bankaların sunduğu esnek geri ödeme planları ve uygun faiz oranları, bireylerin kredi kullanma kararlarını olumlu yönde etkilemektedir. Bu dinamik süreç, Türkiye’deki bireysel kredi kullanımını artırma konusunda umut verici bir gelişme olarak değerlendirilmektedir.

Sıkça Sorulan Sorular

Bireysel kredi kullanımı neden son dönemde düştü?

Bireysel kredi kullanımındaki düşüş, Türkiye’deki ekonomik belirsizlikler, artan enflasyon ve değişen faiz oranları gibi faktörlerden kaynaklanıyor. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre, son 13 haftada bireysel kredi kullanımı %5 oranında geriledi. Bu durum, bireylerin kredi kullanma isteğinin azalmasına ve bankaların kredi verme koşullarının sıkılaşmasına neden oldu. Ekonomik zorluklar, bireylerin geri ödeme kabiliyetini etkileyerek bireysel kredi taleplerinin düşmesine yol açıyor.

Türkiye’deki bankalar bireysel kredi kullanımını artırmak için ne gibi kampanyalar düzenliyor?

Türkiye’deki bankalar, bireysel kredi kullanımını artırmak amacıyla çeşitli kampanyalar düzenliyor. Örneğin, Yapı Kredi, 2025 yılı için geri ödemesiz avans fırsatları sunarak tüketicilere cazip alternatifler sağlıyor. Bu tür bireysel kredi kampanyaları, bankaların müşteri portföyünü genişletme çabalarının bir parçası olarak öne çıkıyor. Bankalar, ekonomik koşullara uygun çözümler geliştirerek genç tüketiciler ve yeni iş hayatına atılan bireyler için özel fırsatlar sunarak kredi taleplerini canlandırmayı hedefliyor.

| Anahtar Noktalar | Açıklama |

|---|---|

| Bireysel Kredi Kullanımında Düşüş | Türkiye’de bireysel kredi kullanımı son 13 haftada %5 azaldı. |

| Ekonomik Belirsizlikler | Yükselen enflasyon ve ekonomik belirsizlikler, bireysel kredi talebini olumsuz etkiliyor. |

| Yapı Kredi’nin Kampanyası | Yapı Kredi, 2025 için geri ödemesiz 5.000 TL avans fırsatı sunuyor. |

| TCMB Verileri | TCMB’ye göre bireysel kredi kartı kullanıcılarının yarısı 25.000 TL’nin altında bakiye taşıyor. |

| Bankaların Yeni Çözümleri | Bankalar, genç tüketicilere yönelik özel fırsatlar sunarak kredi talebini artırmayı hedefliyor. |

Özet

Bireysel kredi kullanımı, Türkiye’de son dönemlerde önemli bir düşüş göstermektedir. Ekonomik belirsizlikler ve yüksek enflasyon gibi faktörler, bireylerin kredi kullanma isteğini azaltmakta ve bankaların kredi verme koşullarını daha da katı hale getirmektedir. Ancak, bankalar bu duruma kayıtsız kalmayarak yeni kampanyalar ve çözümler geliştirmekte, özellikle genç tüketicilere yönelik cazip fırsatlar sunmaktadır. Bu dinamik süreç, bireysel kredi kullanımını yeniden artırma potansiyeline sahip olabilir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")