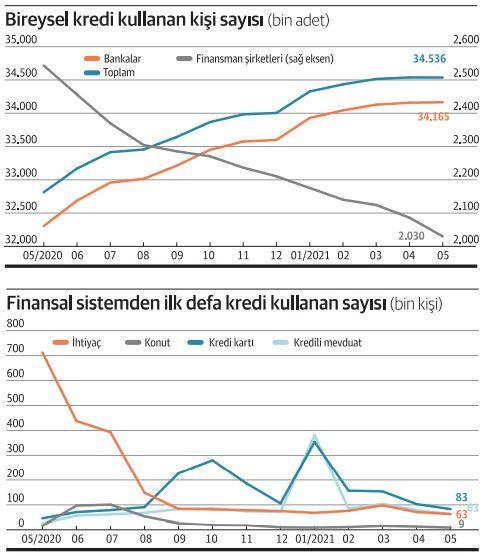

Bireysel kredi kullanımı, Türkiye’deki ekonomik dalgalanmalar nedeniyle önemli bir değişim sürecine girmiştir. Son yıllarda, bireylerin finansal ihtiyaçlarını karşılamak için en sık başvurduğu yöntemlerden biri olan bireysel kredi, günümüzde belirgin bir düşüş göstermektedir. Bankacılık Düzenleme ve Denetleme Kurumu’nun verilerine göre, bireysel taşıt kredileri gibi alanlarda %5’lik bir azalma yaşanmıştır. Bu durum, kredi verme politikalarının sıkılaşması ve ekonomik belirsizliklerin artması gibi faktörlerden etkilenmektedir. Yazımızda, Türkiye’deki kredi durumu ve bireysel kredi düşüşünün sebeplerini detaylı bir şekilde inceleyeceğiz.

Son dönemlerde, bireysel finansman yöntemleri arasında dikkat çeken bir trende tanıklık ediyoruz. Bireysel finansman, kişisel ihtiyaçlar için bankalardan alınan krediler anlamına gelirken, bu alandaki talep de ekonomik koşullara bağlı olarak dalgalanma göstermektedir. Özellikle taşıt kredileri ve diğer kredi türlerinde yaşanan düşüş, kredi verme politikalarının değişmesiyle birlikte daha da belirgin hale gelmiştir. Tüketiciler, yükselen faiz oranları ve ekonomik belirsizlikler nedeniyle kredi kullanma isteğini azaltırken, bankalar riskleri minimize etmek amacıyla daha temkinli yaklaşımlar benimsemektedir. Bu yazıda, bireysel kredi kullanımı ile ilgili gelişmeleri ve gelecekteki olası senaryoları ele alacağız.

Bireysel Kredi Kullanımındaki Düşüşün Nedenleri

Son yıllarda, Türkiye’de bireysel kredi kullanımı, özellikle bireysel taşıt kredileri alanında önemli bir düşüş göstermektedir. Bu düşüşün arkasında yatan en büyük nedenlerden biri, ekonomik belirsizliklerin artmasıdır. Yüksek enflasyon oranları ve yaşam maliyetlerindeki artış, bireylerin kredi almak konusunda isteksizlik duymasına neden olmaktadır. Bankaların kredi verme politikalarında sıkılaşma, kredi almak isteyen tüketicilerin karşılaştığı zorlukları daha da artırıyor. Bu durum, bireysel kredi talebinde belirgin bir azalmaya yol açmaktadır.

Ayrıca, bankaların risk yönetimi politikaları çerçevesinde, kredi verme koşullarını sıkılaştırmaları, bireysel kredi kullanımına olan talebi olumsuz etkilemektedir. Özellikle taşıt kredilerinde %5 oranında bir düşüş yaşanması, bankaların bu alandaki riskleri minimize etme çabalarının bir yansımasıdır. Ekonomik istikrarsızlık, tüketicilerin kredi taleplerini azaltırken, bankaların da daha temkinli davranmalarına neden olmaktadır. Bu nedenle, bireysel kredi kullanımı, düşüş trendini sürdürmektedir.

Türkiye Kredi Durumu ve Tüketici Beklentileri

Türkiye’deki kredi durumu, genel ekonomik koşulların bir yansıması olarak değerlendirilmektedir. Bireysel kredi kullanımı düşerken, tüketicilerin krediye olan ihtiyaçları da değişkenlik göstermektedir. Ekonomik belirsizliklerin etkisiyle, bireyler gelecekte yaşanacak olumsuzluklara karşı daha temkinli davranmakta ve kredi kullanmaktan kaçınmaktadır. Bankaların kredi verme politikaları, bu durumu daha da karmaşık hale getiriyor. Tüketiciler, kredi almak için gereken şartların zorlaştığını düşünmekte ve bu da kredi talebinde daha fazla azalmaya yol açmaktadır.

Buna ek olarak, bankaların sunduğu kampanyalar ve teşvikler, bireysel kredi kullanımını artırmak amacıyla hayata geçirilse de, bu türlü uygulamaların etkisi sınırlı kalmaktadır. Tüketicilerin kredi talep etme isteği, ekonomik koşullardaki belirsizliklerle birlikte azalmaktadır. Bankaların kredi verme politikalarındaki daralma ve tüketici beklentilerindeki değişim, Türkiye’deki bireysel kredi durumunu doğrudan etkilemektedir. Gelecek dönemlerde, ekonomik istikrar sağlanmadan bireysel kredi talebinin artması beklenmemektedir.

Sıkça Sorulan Sorular

Bireysel kredi kullanımında son dönemde yaşanan düşüşün sebepleri nelerdir?

Son dönemde Türkiye’de bireysel kredi kullanımında yaşanan düşüşün temel sebepleri arasında ekonomik belirsizlikler, yüksek enflasyon oranları ve artan yaşam maliyetleri bulunmaktadır. Ayrıca, bankaların kredi verme politikalarında sıkılaşma ve kredi alma koşullarının zorlaşması, bireylerin kredi kullanma isteğini azaltmaktadır. Özellikle bireysel taşıt kredilerinde %5 oranında bir azalma gözlemlenmiştir.

Türkiye’de bireysel kredi talebini artırmak için bankalar hangi kampanyaları düzenliyor?

Türkiye’de bazı bankalar, bireysel kredi talebini artırmak amacıyla çeşitli kampanyalar düzenlemektedir. Bu kampanyalar arasında, başvurusu onaylanan müşterilere verilen özel teşvikler yer almaktadır. Örneğin, bazı bankalar, 5.000 TL gibi geri ödemesi olmayan teşvikler sunarak bireysel kredi kullanımını teşvik etmeye çalışmaktadır. Ancak bankaların risk yönetimi politikaları doğrultusunda bu kampanyaların sürdürülebilirliği merak edilmektedir.

| Konu | Açıklama |

|---|---|

| Bireysel Kredi Kullanımı | Son yıllarda Türkiye’de bireysel kredi kullanımı belirgin bir düşüş göstermektedir. |

| Düşüş Sebepleri | Ekonomik belirsizlikler, yüksek enflasyon, sıkı kredi verme politikaları. |

| Taşıt Kredileri | Bireysel taşıt kredilerinde %5 oranında bir azalma yaşandı. |

| Bankaların Politikaları | Bankalar, yüksek risklerden kaçınmak için kredi verme koşullarını zorlaştırdı. |

| Kampanyalar | Bazı bankalar, bireysel kredileri teşvik etmek için özel kampanyalar düzenliyor. |

| Gelecek Beklentisi | 2024’te bankaların kredi verme koşullarında daralma bekleniyor. |

Özet

Bireysel kredi kullanımı, son zamanlarda Türkiye’de önemli bir düşüş göstermektedir. Bu durum, ekonomik belirsizlikler, yüksek enflasyon ve bankaların kredi verme politikalarındaki sıkılaşma gibi faktörlerden kaynaklanmaktadır. Bireyler, artan maliyetler ve kredi alma koşullarının zorlaşması nedeniyle kredilere yönelmekte tereddüt ediyor. Ancak bazı bankalar, bu durumu aşmak için özel kampanyalar düzenleyerek bireysel kredi kullanımını teşvik etmeye çalışıyor. Gelecekte, ekonomik koşulların düzelmesi halinde kredi taleplerinin artıp artmayacağı belirsizliğini korumaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")