Bireysel kredi kullanımı, Türkiye bankacılık sektöründe son yıllarda önemli bir yer tutuyor. Ancak, ekonomik dalgalanmalar nedeniyle bireysel kredilerin kullanımı son dönemde hızla azalmaya başladı. Bu makalede, bireysel kredi kullanımındaki düşüşün nedenlerini, bankaların uyguladığı yeni kredilendirme politikalarını ve kredi erişilebilirliğinin artışını ele alacağız. Banka kredi anketi verilerine göre, tüketici güveninin azalması bireysel kredi taleplerini olumsuz etkiliyor. Türkiye’de bireysel kredilerin geleceği, bu değişimlerin ışığında yeniden şekilleniyor.

Bireysel finansman seçenekleri, özellikle ekonomik belirsizlik dönemlerinde dikkat çeken bir konu haline geliyor. Son zamanlarda, bireysel borçlanma ve kredi taleplerindeki değişimler, bankaların kredi politikalarında önemli revizyonlara neden oldu. Türkiye’deki bireysel krediler, genellikle tüketime yönelik kullanılırken, ticari kredilerin yanı sıra yeni bankacılık kampanyaları ile de destekleniyor. Tüketicilerin kredi erişimindeki zorluklar, bankaların kredi verme istekliliğini etkileyerek, bireysel kredilerde gözlemlenen azalmayı tetikliyor. Gelişen bankacılık sektörü, bu zorluklarla başa çıkmak için stratejiler geliştirmeye çalışıyor.

Bireysel Kredi Kullanımındaki Düşüşün Nedenleri

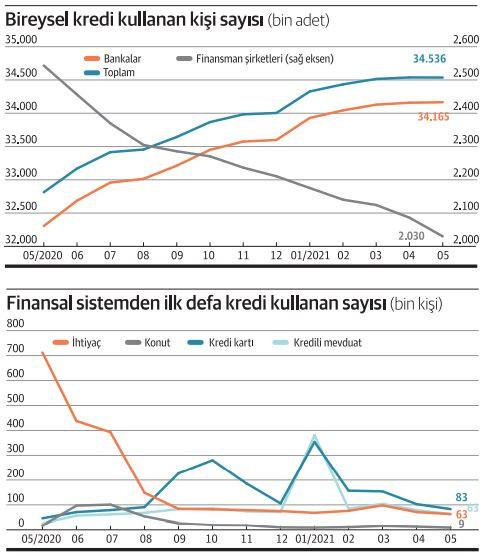

Son dönemde Türkiye’de bireysel kredi kullanımında gözlemlenen azalma, pek çok etkenin bir araya gelmesiyle şekilleniyor. Ekonomik belirsizlikler, tüketici güveninin düşmesine yol açarak bireylerin borçlanma istekliliğini olumsuz etkiliyor. Bireysel kredilerin genellikle tüketime yönelik kullanılması, bu kredilere olan talebin azalmasına neden oluyor. Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) verilerine göre, son 13 haftada bireysel kredi kullanımında %5’lik bir düşüş yaşandı. Bu durum, ekonomik dalgalanmaların bireylerin harcama alışkanlıklarını değiştirdiğinin bir göstergesi olarak değerlendirilebilir.

Kredi erişilebilirliği de bireysel kredi kullanımındaki düşüşte önemli bir rol oynuyor. Bankalar, risk yönetimi açısından daha temkinli davranmaya başladılar ve bu da bireylerin kredi taleplerine daha az yanıt verilmesiyle sonuçlanıyor. Ayrıca, Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) yaptığı banka kredi anketi, tüketicilerin borçlanma ihtiyaçlarının artmasına rağmen, bankaların bu ihtiyaçlara ne kadar yanıt verebildiğini sorgulamaktadır. Sonuç olarak, bireysel kredi kullanımındaki azalma, yalnızca tüketici güveninin düşmesiyle değil, aynı zamanda bankaların kredi politikalarındaki değişikliklerle de bağlantılıdır.

Yeni Bankacılık Kampanyalarının Etkisi

Türkiye’deki bankalar, bireysel kredi kullanımındaki düşüşü telafi etmek amacıyla çeşitli yeni kampanyalar başlatmaya başladı. Bu kampanyalar, müşteri sadakatini artırmak ve borçlanma oranlarını yükseltmek için tasarlanmıştır. Örneğin, bazı bankalar, mali sıkıntılar yaşayan bireylere geri ödeme talep etmeksizin belirli bir tutar sunarak, kredilere erişimi kolaylaştırmayı hedefliyor. Bu tür girişimler, ekonomik belirsizliklere rağmen bireylerin finansal dengesizliklerini düzeltmelerine yardımcı olmayı amaçlamaktadır. Ancak bu kampanyaların etkinliği, tüketicilerin borçlanma konusundaki temkinli tutumları nedeniyle sınırlı kalabilir.

Bireysel kredi kullanımında yaşanan bu düşüşe rağmen, bankaların sunduğu yeni fırsatlar, bazı bireyler için önemli bir destek mekanizması oluşturabilir. Özellikle gelir düzeyi düşen bireyler, bu kampanyalardan faydalanarak finansal yüklerini hafifletebilir. Ancak, bankaların kredi verme politikalarında daha fazla esneklik göstermesi ve kredi erişilebilirliğini artırması, bu kampanyaların başarısını belirleyen önemli bir faktördür. Sonuç olarak, Türkiye bankacılık sektöründe atılacak adımlar, bireysel kredi kullanımını artırma ve tüketici güvenini yeniden tesis etme açısından kritik bir öneme sahiptir.

Sıkça Sorulan Sorular

Türkiye’de bireysel kredi kullanımı neden azalmaktadır?

Türkiye’de bireysel kredi kullanımı, son ekonomik dalgalanmalar ve tüketici güvenindeki düşüş nedeniyle azalmaktadır. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre, son 13 haftada bireysel kredilerde %5’lik bir azalma gözlemlenmiştir. Bu durum, bireylerin borçlanma eğilimlerinde bir temkinlilik geliştirmelerine yol açmakta ve bankaların kredi verme istekliliğini de etkilemektedir.

Bireysel kredilerde yaşanan azalma, kredi erişilebilirliğini nasıl etkiliyor?

Bireysel kredilerdeki azalma, kredi erişilebilirliğini olumsuz yönde etkilemektedir. Ekonomik belirsizlikler nedeniyle tüketicilerin kredi talep etme eğilimleri düşerken, bankaların kredi verme politikalarında da kısıtlamalar yaşanmaktadır. Tüketicilerin mali durumlarını sorgulaması ve daha temkinli davranmaları, kredi erişimini zorlaştırmakta ve bu durum bireysel kredi kullanımını daha da azaltmaktadır.

| Başlık | Açıklama |

|---|---|

| Bireysel Kredi Kullanımında Düşüş | Son 13 haftada %5 azalma, tüketici güveninin düşük olması ve borçlanmaya karşı temkinlilik. |

| Banka Kredi Anketi İçgörüleri | Tüketicilerin borçlanma ihtiyaçları ve bankaların kredi politikaları hakkında önemli veriler sunuyor. |

| Yeni Bankacılık Kampanyaları | Bankalar müşteri sadakatini artırmak ve borçlanma oranlarını yükseltmek için yeni kampanyalar başlattı. |

| Kredi Erişilebilirliğindeki Zorluklar | Ekonomik belirsizlikler nedeniyle bireylerin kredi erişiminde yaşadığı zorluklar belirginleşiyor. |

| Kredi Kartı Borç Analizi | Türkiye’deki kredi kartı kullanıcılarının yarısının borcu 25.000 TL’nin altında. |

Özet

Bireysel kredi kullanımı, 2025 yılı itibarıyla Türkiye bankacılık sektöründe önemli bir değişim süreci yaşamaktadır. Ekonomik dalgalanmalar ve tüketici güvenindeki azalma, bireysel kredi talebini olumsuz etkilemiş, bu da bankaların kredi verme istekliliğini sorgulatmıştır. Yeni bankacılık kampanyaları ise, tüketicilerin finansal dengesizliklerini düzeltmek için tasarlanmış olmakla beraber, bireysel kredi kullanımındaki azalmayı tersine çevirebilir. Gelişen kredi politikaları ve bireylerin kredi erişimindeki zorluklar, sektördeki dinamiklerin nasıl şekilleneceğini belirleyecektir. Türkiye’deki bireysel kredi manzarası, bu süreçte atılacak adımlarla daha net bir görünüm kazanacaktır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")