Bireysel kredi kullanımı, Türkiye’de finansal istikrarı sağlamak isteyen bireyler için önemli bir araçtır. Son dönemlerde bireysel kredi kullanımında gözlemlenen düşüş, ekonomik belirsizliklerin ve yüksek faiz oranlarının etkisiyle şekillenmektedir. Bankaların yeni kredi kampanyaları ise, bu zorlu süreçte finansman arayan tüketicilere umut ışığı sunmaktadır. Özellikle taşıt kredisi gibi belirli alanlarda yapılan kampanyalar, bireylerin ihtiyaçlarını karşılamak için önemli fırsatlar yaratmaktadır. Ancak, kredi çekme döneminin sona ermesiyle birlikte, icra dosyası artışı gibi sorunların da baş göstermesi, bireylerin borçlanma kararlarını daha dikkatli vermelerini gerektirmektedir.

Finansal ihtiyaçlarınızı karşılamak üzere bireysel kredilere yönelmek, günümüzde yaygın bir uygulama haline gelmiştir. Kişisel finansman araçları arasında yer alan bu krediler, bireylerin acil nakit ihtiyaçlarını gidermelerine yardımcı olurken, aynı zamanda yeni yatırım fırsatlarını da beraberinde getirmektedir. Ancak, son yıllarda yaşanan ekonomik dalgalanmalar sonucunda, bireysel kredi kullanımı ve buna bağlı olarak kredi politikaları değişim göstermeye başlamıştır. Bu bağlamda, bankaların sunduğu yeni kredi kampanyaları, bireylerin finansal dengelerini korumalarına yardımcı olabilecek potansiyel çözümler sunmaktadır. Sonuç olarak, kişisel mali yönetim sürecinde dikkatli olmak ve bilinçli kararlar almak, sürdürülebilir bir finansal gelecek için kritik öneme sahiptir.

Bireysel Kredi Kullanımı ve Ekonomik Etkileri

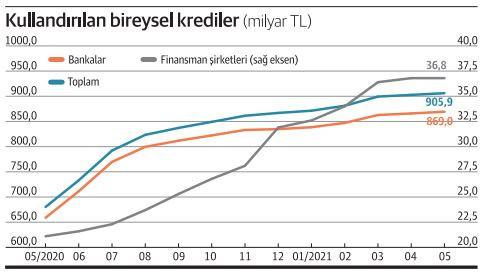

Bireysel kredi kullanımı, ekonomik koşulların bir yansıması olarak sürekli değişiklik göstermektedir. Türkiye’de son dönemde yaşanan %5’lik bir düşüş, bireylerin kredi alma konusundaki temkinli yaklaşımını ve artan faiz oranlarını gözler önüne sermektedir. Bu durum, özellikle yatırım yapmak isteyen bireyler için ciddi engeller oluşturmakta. Ekonomik belirsizlikler, hanelerin borçlanma kararlarını etkileyerek, kredi talebinin azalmasına neden olmaktadır. Bu bağlamda, bireysel kredi düşüşü, sadece bireylerin değil, aynı zamanda bankaların da kredi politikalarını gözden geçirmesine yol açmakta.

Bankaların, bireysel kredi kullanımındaki bu düşüşe yanıt olarak yeni kampanyalar başlatması, piyasa dinamiklerini değiştirmeye yönelik bir çaba olarak değerlendirilmektedir. Bu yeni kredi kampanyaları, bireylerin finansal durumlarını iyileştirmek ve kredi kullanımını artırmak amacı taşımaktadır. Ancak, bireylerin bu kampanyaları değerlendirirken, gelecekteki borç yüklerini dikkate almaları önemlidir. Çünkü, cazip görünen teklifler, ödeme güçlüğü yaratabilecek uzun vadeli borçlanmalara zemin hazırlayabilir.

Yeni Kredi Kampanyaları ve Tüketici Davranışları

Son dönemdeki yeni kredi kampanyaları, bireylerin acil nakit ihtiyaçlarını karşılamak amacıyla bankalar tarafından sunulmaktadır. Örneğin, bazı bankalar geri ödemesiz kredi fırsatları sunarak, tüketici ilgisini çekmeye çalışmaktadır. Ancak, bu fırsatların dikkatlice değerlendirilmesi, borç yükünün yönetimi açısından kritik öneme sahiptir. Ekonomik durgunluk dönemlerinde bile bu tür kampanyalar, bireylerin kredi kullanımlarını artırmayı hedeflemektedir.

Bireyler için yeni kredi kampanyaları, ikna edici bir çözüm sunabilse de, borçlanma kararlarının sağlam temellere oturtulması gerekmektedir. Özellikle, taşıt kredisi gibi belirli alanlarda sunulan kampanyalar, bireylerin ihtiyaçlarını karşılamakta önemli bir rol oynamaktadır. Ancak, tüketicilerin bu kampanyaları değerlendirirken, uzun vadede karşılaşabilecekleri olası finansal sıkıntıları göz önünde bulundurmaları büyük önem taşımaktadır.

Sıkça Sorulan Sorular

Bireysel kredi kullanımındaki düşüş nedenleri nelerdir?

Bireysel kredi kullanımındaki düşüş, Türkiye’de son dönemde yaşanan ekonomik belirsizlikler ve artan faiz oranları ile ilişkilidir. Bankacılık Düzenleme ve Denetleme Kurumu verilerine göre, son 13 haftada %5’lik bir düşüş yaşanmıştır. Özellikle taşıt kredilerindeki azalma dikkat çekmektedir. Hanelerin borçlanma konusunda daha temkinli davranmaları da bu düşüşü etkileyen önemli bir faktördür.

Yeni kredi kampanyaları bireysel kredi kullanımını nasıl etkiliyor?

Yeni kredi kampanyaları, bireysel kredi kullanımındaki düşüşün tersine, bankalar tarafından sunulan cazip teklifler ile bireylerin finansal durumlarını iyileştirmelerine yardımcı olmaktadır. Örneğin, bazı bankalar geri ödemesiz kredi teklifleri sunarak acil nakit ihtiyacı olan bireylere fırsatlar sağlamaktadır. Ancak, bu kampanyaların dikkatlice değerlendirilmesi, ileride oluşabilecek borç yükünü azaltma adına önemlidir.

| Ana Başlık | Açıklama |

|---|---|

| Bireysel Kredi Kullanımı | Bireysel kredi kullanımının ekonomik koşullara bağlı olarak değişkenlik göstermesi. |

| Düşüş Oranı | Son 13 haftada %5’lik bir düşüş yaşandığı bildirildi. |

| Ekonomik Nedenler | Faiz oranlarının artması ve borçlanma konusundaki temkinli yaklaşım. |

| Yeni Kredi Kampanyaları | Bazı bankalar yeni kampanyalar ile 5.000 TL’lik geri ödemesiz kredi sunuyor. |

| İcra Dosyaları | Geçen yıla göre %13,87 artarak 1.551.979’a ulaştı. |

| Kredi Politikaları | Bankaların daha sıkı kredi politikaları uygulamaya başlayabileceği öngörülüyor. |

Özet

Bireysel kredi kullanımı, son dönemlerde çeşitli ekonomik dalgalanmalar ve bankaların sıkılaşan kredi politikaları nedeniyle karmaşık bir görünüm sergilemektedir. Bireyler, yeni kredi kampanyaları ile acil nakit ihtiyaçlarını karşılayabilseler de, bu durum uzun vadede borç yükünü artırma riski taşımaktadır. Ekonomik belirsizliklerin etkisiyle, bireysel kredi kullanımı son 13 haftada %5 oranında azalmış, bu da bireylerin daha temkinli borçlanma kararları almaları gerektiğini ortaya koymaktadır. İcra dosyalarının artışı ise, bireylerin finansal zorluklar yaşadığını göstermekte ve dikkatli bir kredi kullanımı gerekmektedir. Sonuç olarak, bireylerin kendi finansal durumlarına uygun stratejiler geliştirmeleri ve yeni kampanyaların sunduğu fırsatları değerlendirmeleri önem arz etmektedir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")