Bireysel kredi kullanımı, Türkiye’nin ekonomik yapısında belirleyici bir rol oynayarak 2024 ve 2025 dönemlerinde de dikkat çeken bir konu olmaya devam etmektedir. Ekonomik belirsizlikler, enflasyon ve tüketici güvenindeki düşüş, bireysel kredi kullanımındaki düşüşün ana sebepleri arasında yer alıyor. Türkiye bireysel kredileri, artan borç yükü ve icra dosyalarının sayısındaki artış ile daha da karmaşık bir hal almış durumda. 2025 yılına girerken, bu alanda yaşanan gelişmeler, borç yönetimi Türkiye açısından kritik öneme sahiptir. Tüketicilerin kredi alma isteksizliği, ekonomik istikrarı tehdit eden bir unsur olarak öne çıkmaktadır.

Bireysel kredi kullanımı, bireylerin finansal ihtiyaçlarını karşılamak amacıyla bankalardan aldıkları kredileri kapsamaktadır. Son yıllarda, Türkiye’deki bireysel kredi taleplerinde gözlemlenen düşüş, ekonomik koşullardan kaynaklanan endişeleri yansıtmaktadır. Borç yönetimi ve finansal planlama, bireylerin bu süreçte daha dikkatli olmalarını gerektirmektedir. Ayrıca, icra dosyalarının artışı, bireysel kredilerin geri ödenmesinde yaşanan zorlukları ortaya koymaktadır. Tüketici kredilerinin yönetimi, 2025 itibariyle sürdürülebilir bir ekonomik denge sağlamak için önemli bir alan olarak karşımıza çıkmaktadır.

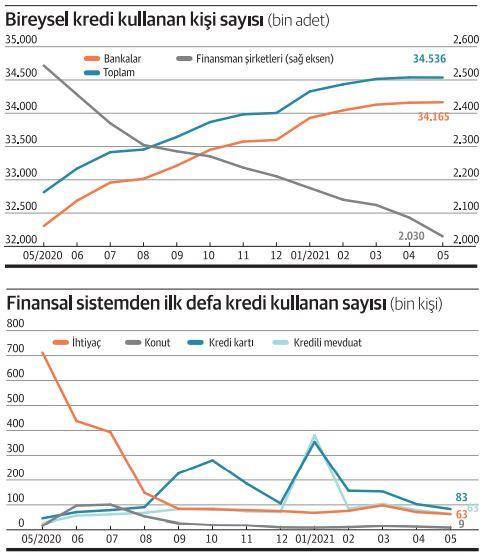

Bireysel Kredi Kullanımındaki Düşüş: Nedenleri ve Sonuçları

Son yıllarda Türkiye’de bireysel kredi kullanımı, ekonomik belirsizlikler ve artan borç yükleri nedeniyle belirgin bir düşüş göstermektedir. Türkiye Cumhuriyeti Merkez Bankası’nın (TCMB) verilerine göre, bireysel kredi kullanımında son 13 haftada %5’lik bir azalma yaşanmıştır. Bu durum, tüketici güvenindeki azalmayı ve enflasyonist baskıları doğrudan yansıtmaktadır. Özellikle bireysel taşıt kredileri ve kredi kartı kullanımı, borç yönetimi açısından zorlu bir süreçten geçmektedir. Tüketicilerin yeni krediler almayı sorgulaması, daha temkinli bir mali yaklaşım benimsemelerine yol açmaktadır.

Bireysel kredi kullanımındaki bu düşüş, Türkiye’nin genel ekonomik sağlığı üzerinde olumsuz etkilere neden olmaktadır. Tüketicilerin mevcut borç yükleri ve yeni kredi talebindeki azalma, finansal kuruluşların risk değerlendirme süreçlerini de etkilemektedir. Ekonomik sıkıntılar, borç yönetimi konusunda zorluk yaşayan bireylerin sayısını artırmakta ve icra dosyalarının artışına neden olmaktadır. Bu durum, önümüzdeki yıllarda bireysel kredilerin yeniden yapılandırılması ve finansal okuryazarlığın artırılması gerektiği anlamına geliyor.

İcra Dosyalarının Artışı ve Ekonomik Etkileri

Bireysel kredi kullanımındaki düşüş, icra dosyalarının sayısında kayda değer bir artışa yol açmıştır. 2025’in başlangıcında açılan icra dosyalarının sayısı, geçen yıla göre %13.87 oranında artış göstererek 1.5 milyonun üzerine çıkmıştır. Bu artış, Türkiye’de borç yönetimi konusundaki büyük sorunların bir yansımasıdır. Ekonomik krizler, bireylerin borçlarını zamanında ödeyememesiyle sonuçlanmakta ve icra süreçlerinin hızlanmasına neden olmaktadır. Bu durum, tüketicilerin mali durumunu daha da zorlaştırmakta ve ekonomik belirsizlikleri artırmaktadır.

İcra dosyalarındaki artış, hem bireyler hem de finansal kuruluşlar için risk faktörleri oluşturuyor. Bireysel borçların artışı, finansal istikrarı tehdit etmekte ve bankaların kredi verme politikalarını yeniden gözden geçirmesine neden olmaktadır. Önümüzdeki dönemde, borç yönetimi stratejilerinin güçlendirilmesi ve finansal eğitimlerin artırılması kritik bir öneme sahip olacaktır. Böylelikle, bireylerin ekonomik durumlarının iyileştirilmesi ve icra süreçlerinin azaltılması adına daha sağlam adımlar atılabilir.

Sıkça Sorulan Sorular

2025 yılında Türkiye bireysel kredileri nasıl bir seyir izleyecek?

2025 yılında Türkiye bireysel kredileri, ekonomik belirsizlikler ve artan enflasyon nedeniyle temkinli bir seyir izleyecektir. TCMB’nin verilerine göre, bireysel kredi kullanımında yaşanan düşüş, bankaların kredi verme politikalarını sıkılaştırmasına yol açabilir. Tüketici güvenindeki azalma da bireysel kredi taleplerini olumsuz etkileyerek, kredi kullanımının azalmasına neden olacaktır.

Bireysel kredi kullanımındaki düşüş, borç yönetimi Türkiye’de ne gibi sonuçlar doğuruyor?

Bireysel kredi kullanımındaki düşüş, Türkiye’de borç yönetimini zorlaştırmaktadır. Borçlarını ödeyemeyen bireylerin sayısındaki artış, icra dosyalarının çoğalmasına yol açmakta ve bu durum, finansal istikrarı tehdit etmektedir. Tüketicilerin kredi alma isteksizliği ve artan borç yükü, borç yönetimi konusunda ciddi sorunlar yaratmaktadır.

| Ana Başlık | Açıklama |

|---|---|

| Bireysel Kredi Kullanımındaki Düşüş | Son 13 haftada Türkiye’de bireysel kredi kullanımı %5 azaldı. Ekonomik belirsizlikler ve enflasyon, tüketici güvenini etkileyerek kredi talebini düşürdü. |

| İcra Dosyalarının Artışı | 2025’in başında açılan icra dosyası sayısı %13.87 artarak 1.5 milyonu geçti. Borçlarını ödeyemeyen bireylerin sayısı artıyor. |

| TCMB’nin Analizleri | 28 milyon aktif kredi kartı kullanıcısının yarısı 25 bin lira altında borçlu. Bu durum, finansal istikrar açısından bir risk oluşturuyor. |

| Uzun Dönemli Eğilimler | 2024’ün dördüncü çeyreğinde bankalar kredi taleplerine karşı temkinli bir yaklaşım sergileyecek. Sıkılaştırılmış politikalar bireysel kredi kullanımını etkileyecek. |

Özet

Bireysel kredi kullanımı, Türkiye’nin ekonomik dinamiklerinde önemli bir konumda bulunmakta ve mevcut ekonomik koşullarla birlikte büyük bir etki yaratmaktadır. Son dönemlerde bireysel kredi kullanımında yaşanan düşüş, tüketici güveninin azalması ve artan borç yükü ile doğrudan bağlantılıdır. İcra dosyalarının artışı, bireylerin borçlarını ödeyememesi sonucunda ortaya çıkmakta ve bu durum ekonomik istikrarı tehdit etmektedir. Türkiye Cumhuriyeti Merkez Bankası’nın verileri, kredi kartı kullanıcılarının borç durumunu ortaya koyarak, finansal riskleri gözler önüne sermektedir. Gelecekte, bankaların uygulayacağı temkinli politikalar, bireysel kredi kullanımındaki eğilimleri belirleyecek ve bu alandaki gelişmeler, ekonomik kararların alınmasında kritik rol oynayacaktır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")