Bireysel kredi kullanımı, günümüz finansal dünyasında bireylerin ihtiyaçlarını karşılamada önemli bir rol oynamaktadır. Ancak, 2025 yılı itibarıyla bireysel kredi kullanımı ciddi bir düşüş göstermekte ve bu durum borç sorunlarını da beraberinde getirmektedir. Artan bireysel kredi borçları, birçok kişinin mali durumunu tehdit ederken, kredi takibi süreçleri de hız kazanmıştır. Kredi kullanımı düşüşü, bireylerin harcama alışkanlıklarını gözden geçirmelerine neden olurken, borç sorunu yaşayanların sayısı da alarm verici bir şekilde artmaktadır. Bu yazıda, bireysel kredi kullanımındaki bu olumsuz gelişmelerin sebepleri ve sonuçları ele alınacaktır.

Bireysel finansman tercihi olarak bilinen kredi kullanımı, bireylerin acil nakit ihtiyaçlarını karşılamak için başvurdukları bir yöntemdir. Özellikle ekonomik belirsizlik dönemlerinde, bireyler bankalardan kredi alarak harcamalarını finanse etmeye çalışmaktadır. Ancak, 2025 yılına yaklaşırken, bu kredi taleplerinin azaldığı gözlemlenmektedir. Kredi borçlarının artması ve borç yönetiminde yaşanan zorluklar, birçok bireyin mali durumunu tehdit etmekte ve borç krizi derinleşmektedir. Bu durum, bireylerin kredi kullanma alışkanlıklarını yeniden değerlendirmelerine ve daha temkinli bir yaklaşım benimsemelerine yol açmaktadır.

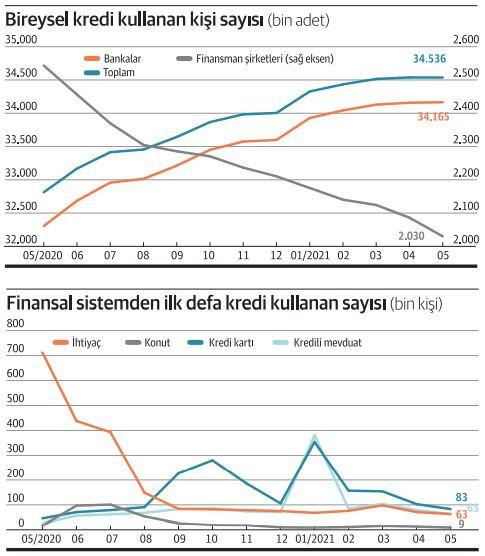

Bireysel Kredi Kullanımında Düşüş ve Sebepleri

Bireysel kredi kullanımı son yıllarda artış göstermesine rağmen, 2025 yılı itibarıyla belirgin bir düşüş gözlemlenmektedir. Bu düşüş, ekonomik belirsizliklerin yanı sıra, bireylerin artan borç sorunları ile de ilişkilendirilmektedir. İnsanlar, borçlanma alışkanlıklarını gözden geçirerek daha temkinli bir yaklaşım benimsemeye başlamışlardır. Bankacılık Düzenleme ve Denetleme Kurumu verilerine göre, bireysel taşıt kredilerinde %5 oranında bir azalma yaşanması, bu durumun somut bir göstergesidir. Ekonomik zorluklar, bireylerin kredi kullanma isteğini azaltırken, aynı zamanda daha dikkatli harcama yapmalarına sebep olmaktadır.

Özellikle, 2025 ekonomik durumu belirsizliği, bireylerin kredi kullanımı üzerinde olumsuz etki yaratmaktadır. Kredi kullanımındaki bu düşüş, bireylerin mali durumlarını daha dikkatli değerlendirmelerine yol açmakta, ancak aynı zamanda acil ihtiyaçlarını karşılama konusunda zorluklar yaşamaktadırlar. Bu bağlamda, bireysel kredi kullanımı düşüşü, toplum genelinde borç yönetimi ve finansal okuryazarlık konularında daha fazla farkındalık yaratması gereken bir durum olarak öne çıkmaktadır.

Borç Sorunları ve Ekonomik Etkileri

Borç sorunları, bireylerin yaşam standartlarını ciddi anlamda etkileyen bir problemdir. 2025 yılı itibarıyla bireysel kredi ve kredi kartı borçlarından ötürü zor durumda kalan bireylerin sayısında %65 oranında bir artış yaşanmıştır. Bu durum, bireylerin finansal yükümlülüklerini yerine getirmekte zorlanmaları ile doğrudan ilişkilidir. Harcamalarını yönetemeyen ve gelir elde edemeyen bireyler, borç takibine girmekte ve bu da onların mali durumlarını daha da kötüleştirmektedir.

Borç sorunu, sadece bireyleri değil, aynı zamanda genel ekonomik durumu da etkilemektedir. Kredi takibi süreçlerinin artması, bankaların kredi verme konusunda daha temkinli davranmalarına neden olmakta ve bu durum, finansal piyasalarda dalgalanmalara yol açmaktadır. 2025 yılında borç krizi derinleşirse, bunun sonuçları hem bireyler hem de ekonomi için oldukça yıkıcı olabilir. Bu nedenle, borç yönetimi ve finansal planlama konularında bireylerin daha bilinçli davranmaları büyük önem taşımaktadır.

Sıkça Sorulan Sorular

2025 yılında bireysel kredi kullanımı neden düşüyor?

2025 yılı itibarıyla bireysel kredi kullanımı, ekonomik zorlukların artması ve insanların borçlanma alışkanlıklarındaki değişiklikler nedeniyle düşüş göstermektedir. Bankacılık Düzenleme ve Denetleme Kurumu’nun verilerine göre, son 13 haftada bireysel taşıt kredilerinde %5’lik bir azalma yaşanmıştır. Bu durum, bireylerin daha temkinli bir mali yaklaşım benimsemelerinin bir göstergesidir.

Bireysel kredi borçları nasıl yönetilmelidir?

Bireysel kredi borçlarını yönetmek için öncelikle bir bütçe yaparak gelir ve giderlerinizi dikkatli bir şekilde planlamalısınız. Kredi takibi yapmak, hangi borçların öncelikli olduğunu belirlemek açısından önemlidir. Ayrıca, borçlarınızı zamanında ödemek, takipte olan alacaklarınızın artışını önleyebilir. Ek olarak, finansal okuryazarlığınızı artırarak daha bilinçli kararlar almak, borç sorunlarınızı azaltmaya yardımcı olacaktır.

| Ana Noktalar | Açıklama |

|---|---|

| Bireysel Kredi Kullanımında Azalma | 2025 yılı itibarıyla bireysel kredi kullanımı %5 oranında azalmıştır. |

| Borç Krizi Derinleşiyor | Borç takibine giren bireylerin sayısı %65 artmıştır. |

| Rekor Takip Oranı | Kredi kartı borcu ve ihtiyaç kredisi ödemelerinde takip oranları rekor seviyelere ulaşmıştır. |

| Kredi Almada Zorluklar | Ekonomik şartların zorlaşması, kredi alma konusunda ciddi sıkıntılar yaratmaktadır. |

| Merkez Bankası Verileri | Türkiye Cumhuriyet Merkez Bankası’nın anket verileri, bireysel kredi kullanımı trendlerini göstermektedir. |

Özet

Bireysel kredi kullanımı, 2025 yılı itibarıyla önemli bir düşüş göstermekte ve bu durum borç sorunlarıyla birlikte bireylerin mali durumunu etkilemektedir. Ekonomik zorluklar ve borçlanma alışkanlıklarındaki değişimler, bireylerin finansal kararlarını yeniden gözden geçirmelerine yol açmaktadır. Bu süreçte bireyler, harcamalarını dikkatli bir şekilde planlamalı ve mevcut borçlarını yönetirken tasarruf etmeye özen göstermelidir. Ayrıca, finansal okuryazarlığı artırarak daha sağlıklı finansal kararlar alınabilir. Sonuç olarak, bireysel kredi kullanımı ve buna bağlı gelişmeler, hem bireyler hem de genel ekonomi üzerinde derin etkiler yaratmaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")