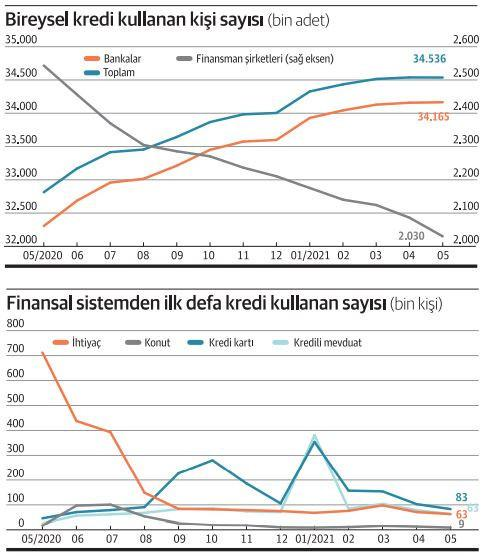

Bireysel kredi kullanımı, Türkiye’deki ekonomik koşulların etkisiyle önemli bir dönüşüm sürecine girmiştir. Son yıllarda özellikle ekonomik belirsizlikler ve artan borç yükü, bireylerin kredi alma isteğini azaltmıştır. 2025 itibarıyla, bireysel kredi başvurularında gözlemlenen %5’lik azalma, bu durumun somut bir göstergesi olarak öne çıkmaktadır. Ayrıca, bankaların yeni kredi kampanyalarıyla bireysel kredi trendleri üzerinde nasıl bir değişim yaratacağını da merakla bekliyoruz. Bu yazıda, bireysel kredi kullanımındaki düşüşün arka planındaki nedenlere ve güncel gelişmelere yakından bakacağız.

Bireysel finansman araçları olarak adlandırılan kredi türleri, son zamanlarda Türkiye’de önemli bir değişim sürecine girmiştir. Ekonomik belirsizlikler, tüketici davranışları ve kredi icra dosyalarındaki artış, bu değişimin temel nedenleri arasında yer almaktadır. 2025 yılına yaklaşırken, bireysel kredi başvurularındaki azalma dikkat çekmektedir. Bankalar tarafından sunulan yeni kredi kampanyaları ile birlikte, bireylerin kredi kullanma eğilimleri de yeniden şekillenmektedir. Bu yazıda, bireysel kredi kullanımındaki düşüşün nedenlerini ve bu konuyla ilgili son trendleri inceleyeceğiz.

Bireysel Kredi Kullanımındaki Düşüşün Nedenleri

Bireysel kredi kullanımı, Türkiye’deki ekonomik belirsizlikler nedeniyle son dönemde ciddi bir düşüş yaşamaktadır. 2025 yılı itibarıyla, yüksek enflasyon ve döviz kurlarındaki dalgalanmalar, vatandaşların kredi taleplerini olumsuz yönde etkilemekte, bireyler daha temkinli davranmaya başlamaktadır. Bireysel kredi başvurularındaki azalma, sadece ekonomik koşullarla değil, aynı zamanda insanların borç yükü ve geri ödeme zorlukları gibi faktörlerle de yakından ilişkilidir.

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre, bireysel kredi kullanımında %5’e varan bir azalma gözlemlenmiştir. Özellikle taşıt kredilerindeki düşüş, bireylerin kredi çekme arzularının azalmasının bir göstergesi olarak yorumlanmaktadır. Ekonomik belirsizliklerin etkisiyle, birçok birey mevcut borçlarını azaltmayı ve finansal durumlarını iyileştirmeyi tercih etmektedir.

Yeni Kredi Kampanyalarının Etkisi

Ekonomik durgunluk dönemlerinde bazı bankalar yeni kredi kampanyaları başlatarak bireysel kredi kullanımını artırmayı hedeflemektedir. Örneğin, 2025 yılı başında duyurulan bazı kampanyalar, geri ödeme talep etmeyen küçük miktardaki kredileri vatandaşlara sunmaktadır. Bu tür teşvikler, kısa vadede kredi talebini artırma potansiyeline sahip olsa da, uzun vadeli etkileri konusunda belirsizlikler bulunmaktadır.

Yeni kredi kampanyaları, bireylerin kredi alma isteğini artırabilirken, aynı zamanda mevcut borç yükünü de artırma riski taşımaktadır. Bankalar, piyasa koşullarını göz önünde bulundurarak bu kampanyaları düzenlese de, bireylerin finansal durumlarını dikkate alarak daha bilinçli kararlar vermeleri gerektiği önem arz etmektedir. Bu durum, bireysel kredi kullanımında sürdürülebilir bir artış sağlanıp sağlanamayacağı konusunda tartışmalara yol açmaktadır.

Sıkça Sorulan Sorular

Bireysel kredi kullanımı neden düşüyor?

Bireysel kredi kullanımı, Türkiye’deki ekonomik belirsizlikler, yüksek enflasyon ve artan hayat pahalılığı gibi faktörlerden dolayı düşüş göstermektedir. 2025 yılı itibarıyla yapılan araştırmalar, bireylerin artan borç yükü ve geri ödeme zorlukları nedeniyle kredi taleplerinin azaldığını göstermektedir. Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) verilerine göre, bireysel kredi başvurularında %5’e varan bir azalma yaşanmıştır.

Yeni kredi kampanyaları bireysel kredi kullanımını nasıl etkiliyor?

Yeni kredi kampanyaları, bireysel kredi kullanımını artırmak amacıyla bankalar tarafından uygulanmaktadır. Örneğin, bazı bankalar geri ödeme talep edilmeyecek 5.000 TL’lik krediler sunarak kredi talebini canlandırmayı hedefliyor. Ancak, bu kampanyaların uzun vadede bireysel kredi kullanımına etkisinin ne olacağı belirsizdir. Kredi kullanımı, ekonomik belirsizliklerden dolayı temkinli bir şekilde devam etmektedir.

| Anahtar Noktalar | Açıklama |

|---|---|

| Bireysel Kredi Kullanımında Düşüş | 2025 itibarıyla bireysel kredi başvurularında %5’e varan bir azalma gözlemlenmiştir. |

| Ekonomik Belirsizlikler | Yüksek enflasyon ve döviz kurlarındaki dalgalanmalar, bireylerin kredi alma isteğini olumsuz etkiliyor. |

| Yeni Kredi Kampanyaları | Bazı bankalar yeni kampanyalar başlatarak kredi kullanımını artırmayı hedefliyor. |

| İcra Dosyalarında Artış | 2025 yılının ilk altı haftasında icra dosyalarında %13,87 artış yaşandı. |

| Tüketici Davranışları | Tüketiciler, borçlarını azaltmayı tercih ederek kredi alma isteğini azaltıyorlar. |

Özet

Bireysel kredi kullanımı, son dönemde Türkiye’de finansal yönetim açısından büyük bir önem taşımaktadır. 2025 yılı itibarıyla bireysel kredi başvurularında yaşanan düşüş, birçok faktörden kaynaklanmaktadır. Ekonomik belirsizlikler, yüksek enflasyon ve artan borç yükü, bireylerin kredi taleplerinde ciddi bir azalmaya yol açmıştır. Bununla birlikte, bazı bankaların yeni kredi kampanyaları başlatması, kısa vadede kredi talebini artırma potansiyeli taşımaktadır. Ancak, genel ekonomik koşullar altında bireylerin daha temkinli davranması, bireysel kredi kullanımındaki azalmayı hızlandırmaktadır. Bu nedenle, bireysel kredi kullanımı üzerine dikkatle düşünmek ve bilinçli kararlar almak önemlidir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")