Bireysel kredi kullanımı, son yıllarda Türkiye’deki birçok tüketici için finansal bir kurtarıcı haline gelmiştir. Ancak 2025 yılı itibarıyla, bireysel kredi kullanımında belirgin bir azalma yaşanmaktadır. Bu düşüşün arkasında, artan faiz oranları ve ekonomik belirsizlikler gibi faktörler yatmaktadır. Özellikle kredi çekme isteksizliği, bireylerin borçlanma kararlarını etkileyerek kredi kullanımını olumsuz etkilemiştir. Tüketicilerin artan kredi kartı borçları da, bireysel kredi takip oranlarının yükselmesine neden olmakta ve bu durum, finansal istikrarı tehdit eden bir tablo çizmektedir.

Bireysel finansman araçları, pek çok kişi için acil nakit ihtiyacını karşılamada önemli bir rol oynamaktadır. Ancak, bireysel kredilere olan talebin azalması, ekonomik koşulların değişmesiyle birlikte dikkat çekmektedir. Kredi çekme isteği düşerken, bireylerin tasarruf yapma eğilimleri artmaktadır. Ekonomik belirsizlikler ve yüksek kredi kartı borçları, tüketicilerin borçlanma kararlarını daha temkinli bir şekilde değerlendirmelerine yol açmakta. Bu durum, bireysel kredi piyasasında önemli değişimlere neden olmaktadır.

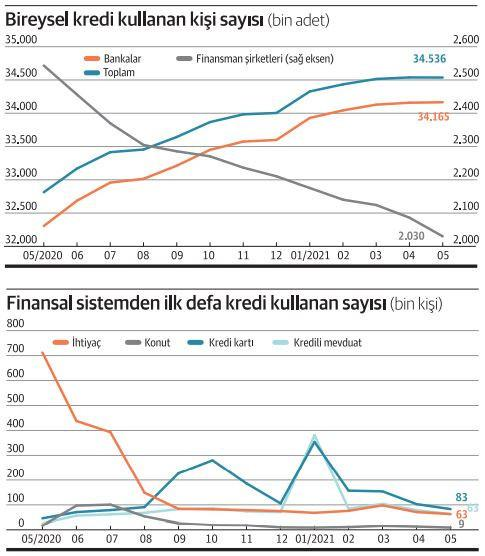

Bireysel Kredi Kullanımındaki Düşüşün Nedenleri

Son yıllarda Türkiye’de bireysel kredi kullanımı, ekonomik istikrarsızlık ve yüksek borçlanma oranları nedeniyle önemli bir düşüş göstermektedir. Özellikle 2025 itibarıyla, ekonomik belirsizlikler, bireysel kredi çekme isteksizliğini artırmış ve tüketicilerin borçlanma konusundaki cesaretini kırmıştır. Tüketicilerin, kredi kullanmadan önce daha dikkatli bir değerlendirme yapmaları, bu düşüşün en önemli nedenlerinden biri olarak öne çıkmaktadır. Her ne kadar bireysel krediler, acil finansman ihtiyaçları için cazip bir seçenek olsa da, artan faiz oranları ve azalan gelir seviyeleri, insanların bu yola başvurmaktan çekinmesine neden olmaktadır.

Ayrıca, kredi kartı borçları da bireysel kredi kullanımını olumsuz etkilemektedir. Kredi kartı kullanan birçok kişi, yüksek faiz oranları nedeniyle borçlarını zamanında ödemekte zorlanmakta ve bu durum, yasal takibe düşme riski taşımaktadır. Dolayısıyla, bireysel kredi kullanımındaki azalma, tüketicilerin mevcut borçlarını yönetme isteksizliğinden kaynaklanmaktadır. Ekonomik durumun belirsizliği ve artan yaşam maliyetleri, bireylerin finansal kararlarını etkileyerek, bireysel kredi kullanımını önemli ölçüde azaltmıştır.

Sıkça Sorulan Sorular

Bireysel kredi kullanımı neden azaldı?

Bireysel kredi kullanımı, 2025 itibarıyla Türkiye’de %5 oranında azalmıştır. Bu düşüşün başlıca nedenleri arasında artan faiz oranları ve ekonomik belirsizlikler yer almaktadır. Tüketicilerin kredi çekme isteksizliği, borçlanma konusunda daha temkinli davranmalarına yol açmış ve bu da bireysel kredi piyasasının daralmasına neden olmuştur.

Kredi kartı borçları bireysel kredi kullanımını nasıl etkiliyor?

Kredi kartı borçlarının artışı, bireysel kredi kullanımını olumsuz etkilemektedir. 2024’te kredi kartı ve bireysel kredi borçları nedeniyle takibe alınan kişi sayısında ciddi bir artış yaşanmıştır. Bu durum, tüketicilerin mevcut borçlarını ödemekte zorlanmalarına neden oluyor ve bankaların kredi verme davranışlarını da etkileyerek bireysel kredi kullanımındaki düşüşü hızlandırıyor.

| Konu | Açıklama |

|---|---|

| Bireysel Kredi Kullanımı | Bireysel kredi kullanımı, 2025’te %5 oranında azalmıştır ve bu durum ekonomik belirsizliklerden kaynaklanmaktadır. |

| Ekonomik Belirsizlikler | Tüketicilerin kredi çekme isteksizlikleri, ekonomik belirsizliklerin artmasıyla belirginleşmiştir. |

| Faiz Oranları | Artan faiz oranları, tüketicilerin kredi alma isteğini azaltmakta ve bankalar üzerinde temerrüt riskini artırmaktadır. |

| Takip Oranları | Bireysel kredilerde takip oranları yükselmekte, bu da borçların zamanında ödenmesinde zorluklar yaşandığını göstermektedir. |

| Gelecek Eğilimler | Ekonomik belirsizlikler ve artan borçluluk, bankaların kredi verme politikalarını etkileyerek bireysel kredi piyasasında daralma yaratabilir. |

Özet

Bireysel kredi kullanımı, 2025 yılında önemli bir düşüş göstermiştir. Bu düşüş, artan ekonomik belirsizlikler, yüksek faiz oranları ve tüketicilerin borçlanma istekliliğinin azalması gibi faktörlerden kaynaklanmaktadır. Tüketicilerin tasarruf etmeye daha fazla yönelmesi ve kredi geri ödeme zorlukları, bireysel kredi kullanımını olumsuz etkilemektedir. Dolayısıyla, bireysel kredi kullanımı, Türkiye’nin genel ekonomik durumunu yansıtmakta ve bankaların kredi verme davranışlarını şekillendirmektedir. Tüketicilerin bu yeni ekonomik ortamda nasıl hareket edeceği, gelecek finansal kararlarının belirleyicisi olacaktır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")