Bireysel kredi kullanımı, Türkiye’deki ekonomik dalgalanmaların ve değişen finansal koşulların bir yansıması olarak dikkat çekmektedir. Son yıllarda, bireysel kredi politikaları ve kredi kampanyaları 2025 yılı itibarıyla yeniden şekillenmektedir. Tüketicilerin kredi talepleri, yüksek kredi kartı faiz oranları ve artan enflasyon gibi zorluklarla karşı karşıya kalırken, bireysel taşıt kredisi gibi spesifik kredilerde de belirgin bir düşüş gözlemlenmiştir. Bu durum, bireysel kredi kullanımındaki değişimler ile bankaların kredi verme stratejileri arasında doğrudan bir ilişki kurmaktadır. Sonuç olarak, bireysel kredi kullanımı, ekonomik belirsizliklerin etkisiyle daha temkinli bir yaklaşım gerektirmektedir.

Kişisel finansman çözümleri arasında yer alan bireysel kredi kullanımı, son dönemde önemli değişimlere sahne olmaktadır. Ekonomik belirsizlikler ve tüketici davranışları, bireysel kredilerin yanı sıra diğer finansal ürünlerin de talep görmesini etkilemektedir. Kredi kampanyaları 2025 ve bireysel taşıt kredisi gibi ürünler, bankaların yeni stratejileriyle birlikte daha fazla ilgi çekmektedir. Tüketici kredileri ve kredi kartı faiz oranları, bireysel kredi taleplerini şekillendiren önemli unsurlar arasında yer almaktadır. Bu bağlamda, bireysel kredi kullanımındaki düşüş, finansal planlamalarda dikkatle ele alınması gereken bir konu haline gelmiştir.

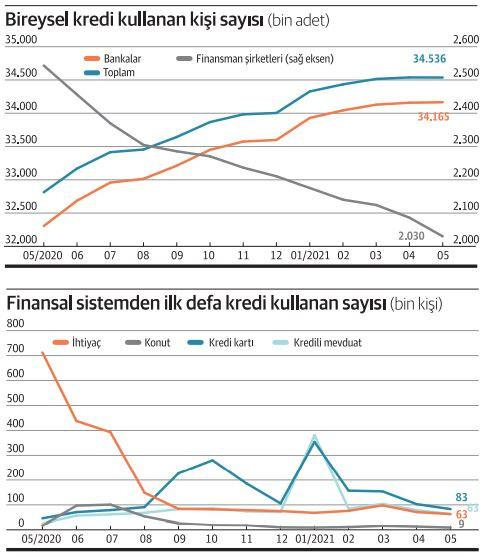

Bireysel Kredi Kullanımında Düşüşün Nedenleri

Bireysel kredi kullanımındaki düşüş, Türkiye’nin ekonomik belirsizlikleriyle doğrudan ilişkilidir. Yüksek enflasyon oranları ve artan yaşam maliyetleri, tüketicilerin kredi almak yerine tasarruf etmeyi tercih etmesine yol açmaktadır. Tüketicilerin harcama alışkanlıklarındaki bu değişim, bankaların kredi politikalarını da etkilemekte ve bireysel kredi taleplerinin azalmasına sebep olmaktadır.

Ayrıca, bankaların kredi verme koşullarındaki sıkılaşma, bireysel kredi başvurularını zorlaştırmaktadır. Özellikle kredi notu düşük olan bireyler, bankaların daha temkinli yaklaşımı nedeniyle kredi almakta zorluk çekmektedir. Bu durum, bireysel kredi kullanımındaki düşüşü daha da derinleştirmektedir.

2025 Kredi Kampanyaları ve Tüketici Kredileri

2025 yılında bankalar, bireysel kredi kullanımını artırmak amacıyla çeşitli kampanyalar düzenlemektedir. Bu kampanyalar, belirli şartları sağlayan tüketicilere cazip fırsatlar sunarak kredi talebini canlandırmayı hedeflemektedir. Ancak, bu kampanyaların etkili olabilmesi için ekonomik belirsizliklerin giderilmesi ve faiz oranlarının stabil hale gelmesi gerekmektedir.

Kredi kampanyaları arasında, tüketici kredileri için sunulan düşük faizli teklifler ve esnek geri ödeme planları dikkat çekmektedir. Tüketiciler, bu fırsatları değerlendirerek ihtiyaçlarını karşılamaya çalışsalar da, yüksek kredi kartı faiz oranları ve geri ödeme koşulları nedeniyle temkinli davranmaktadırlar. Bu durum, bankaların kredi vermek için daha yenilikçi çözümler geliştirmesi gerektiğini ortaya koymaktadır.

Sıkça Sorulan Sorular

Bireysel kredi kullanımı 2025 yılında nasıl bir değişim göstermektedir?

2025 yılında bireysel kredi kullanımı, ekonomik belirsizlikler ve yüksek faiz oranları nedeniyle önemli bir düşüş göstermiştir. Bankalar, bireysel kredi politikalarını sıkılaştırarak başvuruları daha titiz bir şekilde değerlendirmekte ve bu durum, bireysel taşıt kredisi gibi kredilerin talebini olumsuz etkilemektedir. Tüketicilerin kredi alma eğilimleri değişirken, tasarruf etmeye yönelmesi dikkat çekmektedir.

2025 kredi kampanyaları bireysel kredi kullanımını nasıl etkiliyor?

2025 yılına özel kredi kampanyaları, tüketicilerin bireysel kredi kullanımına yönelik ilgisini artırmayı hedeflemektedir. Bazı bankalar, belirli koşullara bağlı olarak destek kampanyaları sunarak, düşük faiz oranları ile kredi vermeyi teşvik etmeye çalışmaktadır. Ancak, ekonomik koşullar ve geri ödeme planları konusunda tereddütlü olan tüketiciler, bu kampanyalardan yararlanma hususunda dikkatli olmaktadır.

| Başlık | Açıklama |

|---|---|

| Bireysel Kredi Kullanımındaki Düşüş | 2025 yılında Türkiye’de bireysel kredi kullanımında %5’lik bir düşüş gözlemlenmiştir. |

| Ekonomik Etkiler | Ekonomik belirsizlik ve enflasyon, bireysel kredi talebini olumsuz etkilemektedir. |

| Banka Politikaları | Bankalar, bireysel kredi başvurularını daha titiz bir şekilde değerlendirerek kredi koşullarını sıkılaştırmıştır. |

| Kampanyalar | Bazı bankalar, 5.000 TL’lik destek kampanyaları sunmakta ve bu durum tüketicilerin ilgisini artırmaya çalışmaktadır. |

| Kredi Kartı Faiz Oranları | Kredi kartı faiz oranları, bireysel kredi taleplerini etkilemektedir. |

| Tüketici Davranışları | Tüketiciler, ekonomik belirsizlikler nedeniyle kredi almak yerine tasarrufu tercih etmeye başlamıştır. |

Özet

Bireysel kredi kullanımı, 2025 yılı itibarıyla Türkiye’deki ekonomik koşullar, banka politikaları ve tüketici davranışlarıyla doğrudan bağlantılı olarak düşüş göstermektedir. Bu düşüş, yüksek faiz oranları ve geri ödeme koşullarındaki belirsizlikler nedeniyle tüketicilerin kredi alma konusunda daha temkinli davranmalarına yol açmaktadır. Bankaların kredi verme politikalarındaki sıkılaşma ve kampanyalara rağmen, ekonomik güvensizlik tüketicilerin kredi talebini azaltmaya devam ediyor. Gelecek dönemlerde bu durumun nasıl şekilleneceği, ekonomik modelin uygulanabilirliği ve bankaların stratejileri açısından kritik öneme sahiptir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")