Son dönemlerde Türkiye’deki bireysel kredi durumu, ekonomik gidişat açısından büyük bir önem taşımaktadır. Bireysel kredi kullanımı, hanehalkının finansal ihtiyaçlarını karşılamak için yaygın bir yöntem haline gelmişken, yasal takip artışları da bu sürecin kaçınılmaz bir sonucu olarak karşımıza çıkmaktadır. 2024 yılında, bireysel kredilerle birlikte kredi kartı borçları sebebiyle yasal takibe alınanların sayısında önemli bir artış gözlemlenmiştir. Bu durum, Türkiye’nin finans durumu hakkında endişe verici sinyaller vermekte ve borç yönetimi konusunu gündeme getirmektedir. 2025 kredi gelişmeleri açısından, bu trendin devam edip etmeyeceği merakla beklenmektedir.

Finansal zorluklar ve kredi kullanımı, bireylerin yaşamlarını doğrudan etkileyen önemli faktörlerdir. Son yıllarda artan bireysel kredi borçları, tüketicilerin yasal takip süreçlerine girmesine yol açmakta ve bu durum, Türkiye’nin ekonomik dengelerini sarsmaktadır. Yasal takipteki artışlar, bireylerin borçlarını yönetme becerilerini sorgulatmakta ve 2025 yılı için olası kredi gelişmelerini merak ettirmektedir. Ekonomik durumu iyileştirmek için çeşitli alternatif çözümler ve borç yönetimi stratejileri geliştirilmesi gerekmektedir. Bu bağlamda, hem bireylerin hem de bankaların dikkatli adımlar atması, finansal sağlığı korumak adına kritik öneme sahiptir.

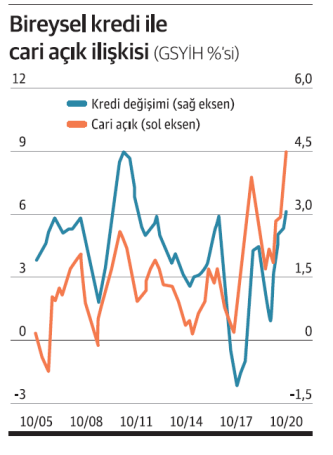

Bireysel Kredi Durumu ve Türkiye Finans Durumu

Bireysel kredi durumu, Türkiye’nin finansal sağlığını etkileyen birçok faktörden biridir. Son yıllarda, bireysel kredi kullanımı hızla artarken, bu durumun yasal takip süreçlerini nasıl etkilediği üzerinde durmak önemlidir. 2024 yılı itibarıyla bireysel kredi borçlarının artışı, birçok bireyin ödemelerini gerçekleştirmekte zorlandığını ve dolayısıyla yasal takibe alınma riskinin arttığını göstermektedir. Türkiye’nin genel ekonomik durumu, bu kredi artışını ve beraberinde gelen yasal takip süreçlerini doğrudan etkilemektedir.

Türkiye’de bireysel kredi kullanımı, hanehalkının finansal ihtiyaçlarını karşılamak için sıkça başvurulan bir yöntemdir. Ancak, bu kredilerin hızlı bir şekilde artması, finansal dengeyi bozma riski taşımaktadır. 2025 yılı itibarıyla, bireylerin borç yönetimi konusunda daha dikkatli olmaları gerekmektedir. Aksi takdirde, yasal takip süreçleri kaçınılmaz hale gelebilir ve bu durum, hem bireyler hem de banka sektörü için ciddi sorunlar yaratabilir.

Yasal Takip Artışları ve Borç Yönetimi Stratejileri

Yasal takip artışları, Türkiye’de bireysel kredi durumunun ciddiyetini gözler önüne sermektedir. 2024 yılında yasal takibe alınan kişi sayısının %61 oranında artış göstermesi, halkın karşılaştığı finansal zorlukların bir göstergesidir. Bu durum, borç yönetimini etkili bir şekilde gerçekleştiremeyen bireyler için büyük bir tehdit oluşturmaktadır. Yasal takip süreçlerinin başlaması, bireylerin kredi geçmişlerini olumsuz etkileyerek gelecekte kredi kullanma imkanlarını da kısıtlamaktadır.

Borç yönetimi stratejileri geliştirmek, bireylerin finansal durumlarını iyileştirmek için kritik bir adımdır. Bireylerin, mevcut borçlarını dikkatli bir şekilde gözden geçirmeleri ve gereksiz harcamalardan kaçınmaları gerekmektedir. Ayrıca, bütçeleme yaparak harcamalarını kontrol altına almak, borçlarını daha etkili bir şekilde yönetmelerine yardımcı olabilir. 2025 yılına yaklaşırken, bireylerin borç yönetimi konusunda daha bilinçli olmaları ve yasal takipten kaçınmak için gerekli önlemleri almaları büyük önem taşımaktadır.

Sıkça Sorulan Sorular

Bireysel kredi durumu neden bu kadar önemli?

Bireysel kredi durumu, Türkiye’deki finansal sağlığı doğrudan etkileyen bir göstergedir. Son yıllarda yasal takip artışları, bireylerin kredi kullanımını ve borç yönetimini zorlaştırmıştır. 2024’te bireysel kredi borçları %61 oranında artmış ve bu durum, yasal takibe alınan kişi sayısının 1.237.000’e ulaşmasına sebep olmuştur. Bu nedenle, bireysel kredi durumu, ekonomik istikrarın sağlanması açısından kritik bir öneme sahiptir.

2025’te bireysel kredi durumu ne yönde gelişecek?

2025 yılı itibarıyla Türkiye’deki bireysel kredi durumu, borç yönetimi ve yasal takip süreçlerinin daha da kötüleşmesi beklenmektedir. Özellikle düşük gelirli ailelerin borç yükü artmakta ve bu durum bankacılık sektöründe risk oluşturma potansiyeli taşımaktadır. Tüketici kredilerinin artışı, takipteki alacakların da büyümesine yol açarak finansal istikrarı tehdit etmektedir. Bu bağlamda, bireylerin dikkatli bir şekilde kredi kullanımı ve borç yönetimi gerçekleştirmeleri önem kazanmaktadır.

| Ana Başlık | Açıklama |

|---|---|

| Bireysel Kredi Kullanımındaki Artış | 2024’te bireysel kredi borçları %61 artarak 1.237.000 kişi yasal takibe alınmıştır. |

| Yasal Takibe Alınan Kişi Sayısı | 2024 yılı Ocak-Kasım döneminde yasal takibe alınan kişi sayısı %61 artışla 1.237.000 olmuştur. |

| Takipteki Alacakların Büyümesi | 2025 itibarıyla tüketici kredileri 7.716 milyon lira artmış ve toplam 2 trilyon 19 milyar 428 milyon liraya ulaşmıştır. |

| Ekonomik Durum ve Kredi Talebi | Banka mevduatları azalırken kredi talebi artmakta, bu durum borç batağına sürükleyebilir. |

| Gelecek Beklentileri | 2025 yılı için bireysel kredi ve borç durumlarının daha kötüleşmesi beklenmektedir. |

| Çözüm Önerileri | Bütçeleme, kredi yönetimi ve alternatif çözümlerle borçlanmadan kaçınmak önemlidir. |

Özet

Bireysel kredi durumu, Türkiye’nin ekonomik görünümünü etkileyen önemli bir konu haline gelmiştir. Son dönemde, bireysel kredi kullanımındaki artış ve yasal takibe alınan kişi sayısındaki ciddi yükseliş, ülke ekonomisinde derinleşen sorunları gözler önüne sermektedir. 2025 yılına yaklaşırken, bireylerin mali durumlarını gözden geçirmeleri ve dikkatli bir borç yönetimi uygulamaları gerektiği açıkça görülmektedir. Ekonomik dengeyi sağlamak için, hem bireylerin hem de finansal kurumların daha temkinli davranmaları, sürdürülebilir bir ekonomik büyüme için elzemdir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")