Son yıllarda Türkiye’deki bireysel kredi durumu, mali piyasalardaki dinamik değişimler ile birlikte sürekli olarak gelişmektedir. Bireysel kredi kullanımı, bankacılık sektöründeki değişimlerin etkisiyle farklı bir boyut kazanırken, tüketici kredileri de bu süreçte önemli bir rol oynamaktadır. Ekonomik belirsizlikler ve enflasyon oranlarının yükselmesi, bireylerin kredi raporlarını ve kredi kartı borçlarını doğrudan etkilemektedir. Bu yazıda, bireysel kredi durumunu ve son gelişmeleri ele alarak, bireysel kredi kullanımı ve bankacılık sektöründeki trendler hakkında detaylı bilgiler sunacağız. Böylece, okuyucularımızın finansal kararlarını daha sağlam temellere oturtmalarına yardımcı olmayı amaçlıyoruz.

Bireysel kredi durumu, Türkiye’deki ekonomik manzarayı belirleyen önemli bir unsurdur ve bu durum, farklı kredi türleriyle bağlantılı olarak gelişmektedir. Kişisel kredi tercihleri ve tüketici finansmanı ile ilgili veriler, bireylerin mali davranışları üzerinde etkili olmaktadır. Ayrıca, bankaların kredi verme politikaları ve mevcut mevduat hesapları, bireysel kredi kullanımını etkileyen başlıca faktörler arasında yer alır. Ekonomik dalgalanmalar ve faiz oranları, bireylerin kredi alma kararlarını şekillendiren diğer önemli etkenlerdir. Bu bağlamda, bireylerin bankacılık sektöründeki yenilikleri takip etmeleri büyük önem taşımaktadır.

Bireysel Kredi Durumu ve Tüketici Alışkanlıkları

Türkiye’de bireysel kredi durumu, son yıllarda önemli değişiklikler geçirmiştir. Özellikle ekonomik belirsizlikler, enflasyon oranlarının yüksekliği ve döviz kurlarındaki dalgalanmalar, bireylerin kredi kullanım alışkanlıklarını doğrudan etkilemektedir. Bireysel kredi kullanımı artarken, tüketici kredileri kategorisinde dikkat çekici bir artış gözlemlenmektedir. Bu artış, bireylerin daha temkinli bir yaklaşım benimsemesi ve finansal okuryazarlık seviyesinin yükselmesi ile desteklenmektedir.

Uzmanlar, bireysel kredi raporlarının düzenli olarak takip edilmesinin önemine vurgu yapmaktadır. Bu raporlar, tüketicilerin kredi kullanımı ile ilgili bilinçli kararlar alabilmesi için kritik bilgiler sunar. Özellikle bankaların kredi verme politikalarının değişmesi ve bireylerin daha stratejik bir şekilde kredi kullanma eğilimleri, ekonomik belirsizliklerin ortasında önemli bir yere sahiptir. Dolayısıyla, bireysel kredi durumunun sürekli izlenmesi, bireylerin mali durumlarını iyileştirmelerine yardımcı olacaktır.

Bankacılık Sektöründeki Değişimler ve Gelecek Beklentileri

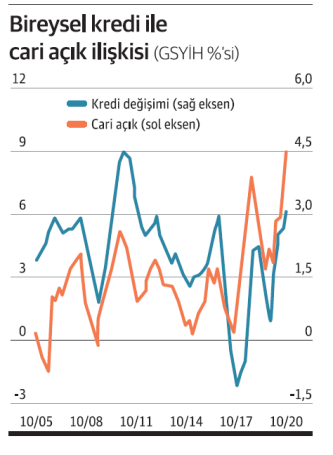

Bankacılık sektörü, bireysel kredilerdeki dalgalanmalarla birlikte sürekli bir değişim içerisindedir. BDDK’nın verileri, bankaların kredi verme konusunda daha ihtiyatlı davranmaları gerektiğini ortaya koymaktadır. Bu ihtiyat, özellikle uzun vadeli kredi taleplerinin dondurulmasına neden olabilir. Kur korumalı mevduat hesaplarında yaşanan azalmalar, bankaların kredi verme eğilimlerini de etkilemektedir. Bu durum, tüketicilerin tasarruflarını farklı alanlara yönlendirmeleri ile sonuçlanabilir.

Gelecekte, bankacılık sektöründe bireysel kredi durumu ve tüketici kredileri ile ilgili daha fazla değişim beklenmektedir. Ekonomik koşullar ve piyasa dinamikleri göz önünde bulundurulduğunda, bankaların kredi politikalarının nasıl evrileceği üzerine çeşitli tartışmalar yaşanabilir. Uzmanlar, bireylerin ekonomik şartları dikkate alarak daha sürdürülebilir bir finansal yönetim tarzı benimseyeceklerine inanıyor. Bu bağlamda, bireyler için finansal bilgilere erişim sağlamak, daha sağlam mali kararlar almalarına yardımcı olacaktır.

Sıkça Sorulan Sorular

Bireysel kredi durumu nedir ve nasıl etkilenir?

Bireysel kredi durumu, bireylerin bankalardan aldıkları kredilerin toplamını ve bu kredilerin geri ödeme süreçlerini ifade eder. Ekonomik belirsizlikler, enflasyon oranları ve döviz kurlarındaki dalgalanmalar, bireysel kredi durumunu doğrudan etkileyen faktörlerdir. Bankalar, bu durumları göz önünde bulundurarak kredi verme politikalarını güncelleyebilir.

Bireysel kredi kullanımı son yıllarda nasıl bir değişim gösterdi?

Son yıllarda bireysel kredi kullanımı Türkiye’de önemli değişimler göstermiştir. Bankacılık sektörü verilerine göre, toplam tüketici kredileri artarken, bireysel kredi kartı borçlarında düşüş gözlemlenmiştir. Bu durum, bireylerin daha temkinli bir kredi kullanımı tercih ettiklerini ve finansal okuryazarlıklarının arttığını göstermektedir.

| Konu | Açıklama |

|---|---|

| Kredi ve Mevduat Artışı | Bankacılık sektöründe kredi kartı borcu düşüşü ve tasarruf eğilimleri. |

| Kur Korumalı Mevduat Bakiyeleri | Kur korumalı mevduat hesaplarının bakiyesi azalmış, güven kaybı yaşanıyor. |

| Kredi Verilerindeki Değişim | Tüketici kredileri artarken, bireysel kredi kartı borçları düşüş göstermektedir. |

| Bankacılık Verilerinde Dikkat Çeken Gelişmeler | BDDK raporları, bireysel kredilerdeki dalgalanmaları ve ekonomik karmaşıklığı vurgulamaktadır. |

| Neden Bu Değişim Yaşanıyor? | Yüksek enflasyon, ekonomik belirsizlik ve bankaların ihtiyatlı kredi verme politikaları etkileyici faktörlerdir. |

| Gelecekte Neler Bekleniyor? | Kredi politikalarının evrileceği ve tüketici alışkanlıklarının değişeceği öngörülmektedir. |

Özet

Bireysel kredi durumu, Türkiye’nin ekonomik dinamiklerini belirleyen önemli bir faktördür. Son yıllarda yaşanan değişiklikler, bankacılık sektöründeki gelişmeler ve bireylerin kredi kullanım alışkanlıkları üzerinde büyük bir etki yaratmaktadır. Ekonomik belirsizliklerin ve dalgalı piyasa koşullarının etkisiyle, bireyler daha temkinli bir yaklaşım benimsemekte ve finansal kararlarını daha dikkatli bir şekilde almaktadırlar. Bu nedenle, bireysel kredi durumu üzerine yapılacak olan analizler, gelecekteki eğilimler ve stratejiler hakkında önemli bilgiler sunacaktır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")