Türkiye’de bireysel kredi durumu, son yıllarda önemli bir dönüşüm sürecinden geçmektedir. 2025 yılı itibarıyla bireysel kredi kullanımı, finansal zorluklar ve borç krizinin etkisiyle belirgin bir azalma göstermektedir. Bu yazıda, takipteki alacakların artışı ve bireylerin kredi alma davranışlarındaki değişimleri inceleyeceğiz. Özellikle nakdi kredilerdeki artış, bireylerin yaşadığı ekonomik zorlukların bir yansıması olarak dikkat çekiyor. Bu durum, Türkiye’deki bireysel kredi kullanımında karşılaşılan zorlukları ve gelecekteki eğilimleri anlamak açısından kritik bir öneme sahiptir.

Finansal kaynakların kişisel kullanımı, bireylerin yaşam standartlarını belirleyen önemli bir faktördür. Bireysel kredi talepleri, ekonomik istikrarsızlık ve yüksek borçluluk seviyeleri nedeniyle azalma gösterirken, takipteki alacaklar da artış göstermektedir. Bu gelişmeler, bireylerin nakit ihtiyaçlarını karşılamak için yeni yollar aramasına neden olurken, aynı zamanda borç krizinin derinleşmesiyle sosyal güvenlik sistemini tehdit etmektedir. Ekonomik belirsizlikler altında, bireylerin finansal kararları ve kredi kullanma alışkanlıkları sürekli değişim göstermektedir. Dolayısıyla, bireysel kredi durumu, hem bireyler hem de toplum için önemli bir mesele haline gelmiştir.

Bireysel Kredi Durumunun Değerlendirilmesi

Türkiye’de bireysel kredi durumu son yıllarda önemli değişimlere sahne olmuştur. 2025 itibarıyla bireysel kredi kullanımında gözlemlenen azalma, birçok bireyin finansal zorluklar yaşadığını ortaya koymaktadır. Bu durumun arkasında yatan sebepler arasında yüksek kredi faiz oranları, ekonomik belirsizlikler ve artan borçluluk seviyeleri bulunmaktadır. Bireyler, mali kararlarını alırken bu unsurları dikkate almak zorundadır, bu da onların kredi kullanma alışkanlıklarını etkilemektedir.

Bireysel kredi durumu, bir yandan kredi kullanma isteksizliğine yol açarken, diğer yandan da takipteki alacakların artışına neden olmaktadır. Bu sebeplerle, birçok kişi kredi geri ödemelerinde zorluklar yaşamaktadır. Ekonomik krizlerin etkileri, bireylerin mali davranışlarını değiştirmiş ve borç krizini daha da derinleştirmiştir. Sonuç olarak, bireysel kredi durumu sadece ekonomik faktörler tarafından değil, aynı zamanda sosyal dinamikler tarafından da şekillenmektedir.

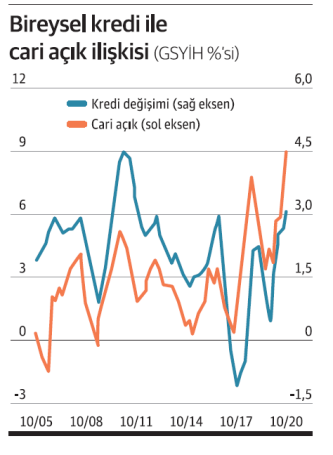

Takipteki Alacaklar ve Borç Krizi

Son yıllarda Türkiye’de takipteki alacakların artışı, bireysel kredi durumunu daha da karmaşık hale getirmiştir. 2025’in başlarında, bireysel ihtiyaç kredileri ve kredi kartlarında takipteki alacakların oranı artış göstermektedir. Bu durum, bireylerin borçlarını zamanında ödemekte zorlandığını ve bunun sosyal bir sorun haline geldiğini göstermektedir. Dolayısıyla, takipteki alacakların artışı, ekonomik istikrarı tehdit eden önemli bir faktör olarak öne çıkmaktadır.

Borç krizinin derinleşmesi, bireylerin yaşam standartlarını da olumsuz etkilemektedir. Yüksek borç oranları ve artan takipteki alacaklar, bireylerin finansal güvenliğini tehdit ederek sosyal güvenlik sistemini riske atmaktadır. İnsanların kredi kullanma alışkanlıkları değişirken, aynı zamanda borçlanma davranışlarının da evrildiği görülmektedir. Bu durum, bireysel kredi kullanımının ve geri ödemelerin geleceği açısından endişe verici bir tablo ortaya koymaktadır.

Sıkça Sorulan Sorular

Bireysel kredi durumu nedir ve nasıl etkilenir?

Bireysel kredi durumu, bireylerin kredi kullanım alışkanlıkları ve borçlanma düzeylerini yansıtan bir kavramdır. Bu durum, ekonomik belirsizlikler, yüksek faiz oranları ve kişisel finansal zorluklar gibi etkenlerden etkilenmektedir. Özellikle, takipteki alacakların artışı ve borç krizinin derinleşmesi, bireysel kredi durumunu olumsuz yönde etkilemektedir.

Bireysel kredi kullanımı ve takipteki alacaklar arasındaki ilişki nedir?

Bireysel kredi kullanımı ile takipteki alacaklar arasında doğrudan bir ilişki bulunmaktadır. Bireylerin kredi kullanma isteksizliği, ekonomik zorluklar nedeniyle artarken, bu durum takipteki alacakların oranını da artırmaktadır. Özellikle, borç krizinin derinleşmesi, bireylerin kredi geri ödemelerinde yaşadığı zorlukları artırmakta ve takipteki alacakların sayısını yükseltmektedir.

| Ana Başlık | Açıklama |

|---|---|

| Bireysel Kredi Kullanımında Düşüş | 2025 yılında bireysel kredi kullanımı Türkiye genelinde %5 azalmıştır. Ekonomik belirsizlik, yüksek faiz oranları ve borçluluk seviyesindeki artış bu durumu etkilemiştir. |

| Takipteki Alacakların Artışı | Bireysel kredi kullanımındaki düşüş ile birlikte takipteki alacaklar artmıştır. Kredi geri ödemelerinde yaşanan zorluklar, borçların zamanında ödenmesini engellemektedir. |

| Borç Krizi | 2025 yılında bireysel kredi ve kredi kartı borcunu ödeyemeyenlerin sayısı %65 artmıştır. Bu durum, toplumsal bir sorun haline gelmektedir. |

| Nakdi Kredilerde Artış | Ekonomik belirsizliklere rağmen, nakdi kredilerin miktarı %35 artarak 16 trilyon 791 milyar TL’ye ulaşmıştır. Bireyler kısa vadeli çözümler aramaktadır. |

| Genel Değerlendirme | Bireysel kredi durumu karmaşık bir tablo sunmaktadır. Kullanımda azalma, takipteki alacakların artışı ve borç krizinin derinleşmesi ekonomik istikrarı tehdit etmektedir. |

Özet

Bireysel kredi durumu, Türkiye’de 2025 yılı itibarıyla önemli bir değişim sürecindedir. Son dönemdeki ekonomik belirsizlikler, yüksek faiz oranları ve artan borçluluk, bireylerin kredi kullanım alışkanlıklarını olumsuz etkilemekte ve borç krizini derinleştirmektedir. Takipteki alacakların artması, bireylerin mali sıkıntılara düştüğünü ve toplumsal bir sorun haline gelindiğini göstermektedir. Bu durum, bireylerin finansal kararlarını etkileyerek, genel ekonomik istikrarı tehdit etmektedir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")