Bireysel kredi durumu, son yıllarda Türkiye’deki ekonomik dalgalanmalarla birlikte oldukça dikkat çekici bir hal aldı. Tüketiciler, artan borç krizinin etkisi altında, kredi kartı borçları ve bireysel kredilere yönelmeye başladı. Özellikle ihtiyaç kredilerindeki artış, bankaların yeni kredi kampanyaları geliştirmesine zemin hazırladı. Ancak, bu durum beraberinde kişisel borç yönetimi ihtiyacını da doğuruyor. Doğru adımlar atılmadığında, bireyler ciddi mali sorunlarla karşı karşıya kalabilirler.

Son zamanlarda, bireylerin mali ihtiyaçlarını karşılamak için başvurdukları finansal araçlar arasında kişisel krediler önemli bir yer tutuyor. Ekonomik belirsizliklerin arttığı bu dönemde, tüketicilerin borçlanma alışkanlıkları ve buna bağlı olarak oluşan yeni kredi fırsatları, bireysel finans yönetimini zorlaştırıyor. Kredi kartı kullanımı ve bireysel kredi artışı, borç yönetimi konusunda dikkat edilmesi gereken unsurlar arasında. Bankaların sunduğu yeni kampanyalar, borç krizinin etkilerini hafifletebilirken, aynı zamanda bireylerin mali durumlarını daha da karmaşık hale getirebilir. Bu bağlamda, kişisel borçların yönetimi ve finansal okuryazarlık, sürdürülebilir bir çözüm için kritik önem taşıyor.

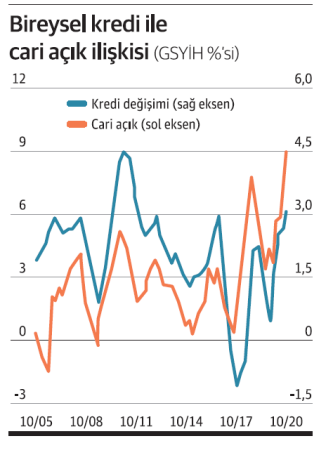

Bireysel Kredi Durumu ve Artan Borçlar

Son yıllarda bireysel kredi durumu, ekonomik dalgalanmalarla paralel olarak önemli değişimler göstermektedir. Bireyler, artan yaşam maliyetleri ve kredi kartı borçlarıyla başa çıkabilmek için daha fazla kredi kullanma yoluna gitmektedir. 2024 yılı itibarıyla, bireysel kredilerin %44,65 oranında bir artış göstermesi, bu durumun bir yansımasıdır. Ancak bu artış, bireylerin finansal durumlarının ne kadar kırılgan olduğunu da gözler önüne seriyor.

Birçok kişi, kredi kartı borçlarını ödemekte zorlanırken, bu durum borç krizine yol açma riski taşımaktadır. Tüketicilerin borç yönetimi konusunda yeterli bilgiye sahip olmamaları, kötü borçların artışını tetikleyebilir. Bankalar, bu süreçte yeni kredi kampanyaları ile durumu kurtarmaya çalışsalar da, bu kampanyalar tüketicilerin borç yükünü artırabilir.

Yeni Kredi Kampanyalarının Etkisi

Bankaların sunduğu yeni kredi kampanyaları, bireylerin borç yönetimi üzerinde hem olumlu hem de olumsuz etkiler yaratabilir. Örneğin, Garanti BBVA’nın otomatik ödeme talimatı veren müşterilere sağladığı 600 TL fatura desteği, tüketicilerin kredi kullanımını artırmayı hedeflese de, bu durum borç krizinin derinleşmesine yol açabilir. Tüketiciler, bu tür fırsatlarla daha fazla borçlanarak mali durumlarını daha da zorlaştırabilirler.

Yeni kredi kampanyaları, bireylerin ihtiyaçlarına yanıt vermek amacıyla tasarlanmış olsa da, dikkatli bir mali yönetim stratejisi izlenmezse, bu kampanyaların sonucunda kötü borçların artışı kaçınılmaz olabilir. Tüketicilerin, bu kampanyalara kayıtsız bir şekilde yönelmeleri yerine, borçlarını yönetme yollarını keşfetmeleri ve finansal okuryazarlıklarını artırmaları gerekmektedir.

Sıkça Sorulan Sorular

Bireysel kredi durumu nasıl etkileniyor ve borç krizi riski nedir?

Bireysel kredi durumu, artan kredi talepleri ile birlikte önemli bir büyüme göstermektedir. Ancak, bu büyüme beraberinde borç krizi riskini de getiriyor. Türkiye’deki toplam kredi kartı borçlarının 4 trilyon Türk Lirası’nı aşması, borçluluk oranlarını artırarak, birçok bireyin yasal süreçlerle karşılaşmasına neden olmaktadır. Bu nedenle, bireysel kredi almadan önce dikkatli bir borç yönetimi stratejisi izlenmelidir.

Yeni kredi kampanyaları bireysel kredi durumunu nasıl etkiliyor?

Yeni kredi kampanyaları, bireysel kredi pazarında rekabeti artırmakta ve tüketicilerin borçlanma eğilimlerini teşvik etmektedir. Örneğin, bankalar otomatik ödeme talimatı veren müşterilere çeşitli destekler sunarak daha fazla kredi kartı kullanımını özendirmektedir. Ancak, bu kampanyalar tüketicilerin mevcut borç durumlarını zorlaştırabilir. Bu nedenle, bireysel kredi durumu göz önünde bulundurularak mali yönetim stratejileri geliştirilmelidir.

| Ana Başlık | Detaylar |

|---|---|

| Bireysel Kredi Büyümesi | 2024 itibarıyla, bireysel kredilerde %44,65 artış. |

| Borç Krizi Uyarısı | Kredi kartı borçları 4 trilyon TL’yi aştı, yasal işlem gören bireylerde %39 artış. |

| Temerrütler Artışı | Yasal işleme tabi tutulan kişi sayısında önemli bir artış. |

| Kötü Borçların Artışı | 116 milyar TL kötü borç, 41,7 milyon bireysel borçlu bulunuyor. |

| Yeni Kampanyalar | Garanti BBVA, otomatik ödeme talimatı verenlere 600 TL fatura desteği sunuyor. |

| Mali Yönetim | Ekonomik baskılar nedeniyle dikkatli mali yönetim şart. |

Özet

Bireysel kredi durumu, son yıllarda artan borç oranları ve borç temerrütleri ile dikkat çekici bir hal almıştır. Tüketicilerin borçlanma alışkanlıkları, bankaların yeni kampanyalar geliştirmesine yol açarken, bu durum beraberinde ciddi mali riskleri de getirmektedir. Özellikle genç bireylerin yüksek borçlanma oranları, gelecekteki mali durumlarını tehdit ederken, tüketicilerin sürdürülebilir mali yönetim stratejileri geliştirmeleri gerektiği unutulmamalıdır. Borç yönetiminde dikkatli olunması ve tüketim alışkanlıklarının gözden geçirilmesi, bireysel kredilerin sağlanmasında önemli bir rol oynamaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")