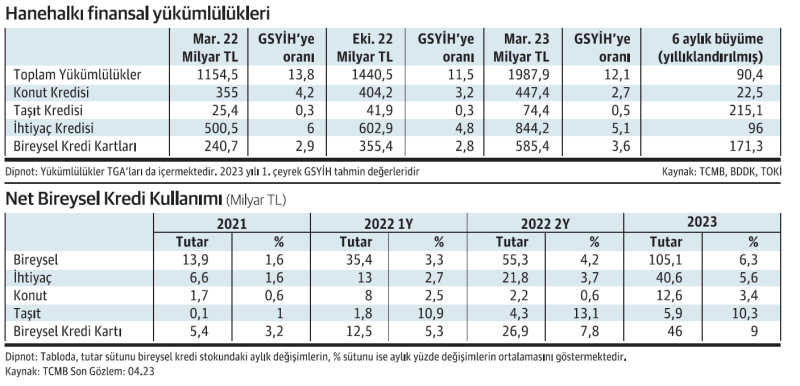

2025 yılı itibarıyla Türkiye’deki bireysel kredi durumu, bireylerin mali gelecekleri açısından kritik bir dönemeçte bulunmaktadır. Son yıllarda yasal takip süreçlerinde yaşanan artış, bireylerin kredi kartı ve kişisel kredilerdeki borç yükünün alarm verici boyutlara ulaşmasına neden olmuştur. Ekonomik kriz ve yüksek enflasyon, bireylerin borçlarını yönetme becerisini zorlaştırmakta ve bu durum, bankacılık sektöründe de ciddi bir etki yaratmaktadır. Yasal takip artışı, bireylerin mali durumlarını daha da sıkıntılı hale getirirken, kredi kartı kullanımındaki artış da borç batağını derinleştirmektedir. Dolayısıyla, bireysel kredi durumu 2025, hem bireyler hem de ekonomi açısından önemli bir tehdit unsuru olarak öne çıkmaktadır.

2025 yılına yaklaşırken, Türkiye’deki bireysel finansman durumu, mali zorluklar ve artan yasal işlemlerle birlikte daha karmaşık bir hale gelmiştir. Bireysel kredi borçları, ekonomik kriz ve yüksek enflasyon gibi faktörlerle birlikte artış göstermekte; bu durum, bireylerin bankacılık hizmetlerine erişimini ve kredi kartı kullanım alışkanlıklarını doğrudan etkilemektedir. Yasal takiplerdeki artış, bireylerin finansal yönetim becerilerini sorgulatmakta ve bireysel borçların büyümesi, mali istikrarı tehdit eder hale gelmektedir. Bu bağlamda, bireylerin finansal okuryazarlıklarını artırmaları ve mali kaynaklarını etkin bir şekilde yönetmeleri büyük önem taşımaktadır.

2025 Yılı Bireysel Kredi Durumu: Yasal Takiplerde Artış

2025 yılı itibarıyla Türkiye’deki bireysel kredi durumu, yasal takip süreçlerinde gözlemlenen artışla dikkat çekmektedir. Ekonomik kriz, bireylerin kredi kartı borçları ve kişisel kredilerindeki sorunları daha da derinleştirmiştir. Bu durum, bireylerin mali yönetimlerinin ne kadar önemli olduğunu bir kez daha ortaya koymuştur. 2024’te 1.2 milyon birey, kredi kartı borçları nedeniyle yasal işlemlere maruz kalmışken, bu sayının 2025 yılında artması beklenmektedir. Bu süreç, bireylerin finansal okuryazarlıklarının artırılması ve mali durumlarını daha etkili bir şekilde yönetmeleri gerekliliğini göstermektedir.

Yasal takiplerdeki artış, aynı zamanda bankacılık sektörü üzerindeki baskıyı da artırmaktadır. Bankalar, artan kredi borçları ve yasal süreçlerle mücadele etmekte zorlanmakta, bu da kredi verme politikalarını etkilemektedir. 2025 yılı itibarıyla, bireylerin kredi kartı ve tüketici kredileri üzerindeki yüklerinin daha da artacağı öngörülmektedir. Bu bağlamda, bireylerin bütçe planlaması yapmaları ve harcamalarını dikkatli bir şekilde yönetmeleri, mali sıkıntılardan kaçınmaları açısından kritik bir öneme sahiptir.

Ekonomik Kriz ve Bireysel Kredi Borçları

Türkiye’deki ekonomik kriz, bireysel kredi borçlarının artışında önemli bir etken olarak öne çıkmaktadır. Yüksek enflasyon ve gelir düşüklüğü, bireylerin kredi kartlarına yönelmesine sebep olmakta ve bu durum borç tuzağına dönüşmektedir. 2025 yılı itibarıyla yaklaşık 1.6 milyon kişinin kredi kartı borçları nedeniyle zorluk yaşadığı belirtilmektedir. Bu rakam, bireylerin mali yönetim alışkanlıklarını sorgulatmakta ve borçlarını yönetme yeteneklerini büyük ölçüde etkilemektedir.

Bireysel kredi borçlarının artış göstermesi, sadece bireyler için değil, aynı zamanda bankacılık sektörü için de ciddi bir tehdit oluşturmaktadır. Bankalar, artan borç seviyesi nedeniyle daha temkinli kredi verme politikaları benimsemekte ve bu süreçte daha fazla yasal takip sürecine girmektedir. Bu durum, bireylerin mali açıdan nasıl bir çözüm bulması gerektiği sorusunu gündeme getirmekte ve borç yönetimi konusunda atılacak adımların önemini vurgulamaktadır.

Sıkça Sorulan Sorular

2025 yılında bireysel kredi durumu nedir ve yasal takip artışı nasıl bir etki yaratıyor?

2025 yılı itibarıyla bireysel kredi durumu Türkiye’de zorlu bir tablo sergilemektedir. Yasal takip artışı, bireylerin kredi kartı borçları ve kişisel kredilerindeki sıkıntılarla doğrudan ilişkilidir. Ekonomik kriz nedeniyle artan yaşam maliyetleri, bireylerin borçlarını yönetme becerisini zorlaştırmış ve sonuç olarak yasal süreçlere başvuran birey sayısında kayda değer bir artış yaşanmıştır.

Kredi kartı kullanımının bireysel kredi borçları üzerindeki etkisi 2025 için ne olacak?

2025 yılında kredi kartı kullanımı, bireysel kredi borçlarının artışında önemli bir rol oynamaktadır. Yüksek enflasyon ve gelir düşüklüğü, bireylerin kredi kartı ile alışveriş yapma eğilimlerini artırmış, bu da ciddi borç sorunlarına yol açmıştır. Kredi kartı borçları nedeniyle yasal işlemlere tabi olan birey sayısının artması, bankacılık sektöründe de önemli bir baskı yaratmaktadır.

| Ana Noktalar | Açıklama |

|---|---|

| Kredi Kartı Borcu Artışı | 2024 yılında 1.2 milyon birey kredi kartı borçları yüzünden yasal takibe girmiştir. |

| Yasal İşlem Sayısındaki Artış | Kredi borçları nedeniyle yasal işlem gören birey sayısı %61 artmıştır. |

| Bankacılık Sektöründeki Borçlar | Türkiye genelinde toplam kredi hacmi 16 trilyon TL’yi aşmıştır. |

| Mali Sıkıntılar ve Kredi Kartı Kullanımı | 1.6 milyon kişi kredi kartı borcundan dolayı sorun yaşamaktadır. |

Özet

Bireysel kredi durumu 2025, Türkiye’deki ekonomik koşulların ve bireylerin borçlanma alışkanlıklarının ciddi bir tehdit oluşturduğunu göstermektedir. Yasal takiplerdeki artış, bireylerin borç yönetimini zorlaştırmakta ve bu durum haneler üzerinde büyük bir baskı yaratmaktadır. Özellikle kredi kartı borçlarının alarm verici seviyelere ulaşması, bireylerin mali yönetim becerilerini sorgulatmaktadır. Ekonomik belirsizlikler ve artan yaşam maliyetleriyle birlikte, bireylerin finansal okuryazarlığı artırmaları ve borç yönetimi konusunda bilinçlenmeleri hayati öneme sahiptir. Bu nedenle, bireysel kredilerde yaşanan krizlerin üstesinden gelmek için, finansal destek sistemlerinin güçlendirilmesi ve bireylerin doğru mali bilgilere ulaşımının sağlanması gerekmektedir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")