Bireysel kredi durumu, Türkiye’nin ekonomik dinamikleri içerisinde giderek daha fazla önem kazanmaktadır. 2025 bireysel kredilerinin geleceği, düşük faiz oranları ve artan borçlanma oranları ile şekilleniyor. Tüketici kredisi kullanımı, geçen yıl %45 oranında artış gösterdi ve bu durum birçok bireyin finansal yükümlülüklerini etkiliyor. Özellikle konut kredisi talepleri, mevcut ekonomik koşullarda artış gösterirken, faiz oranlarının düşmesi bu durumu daha da tetikliyor. Finansal stratejilerin gözden geçirilmesi, bireylerin hem kişisel hem de genel ekonomik durumlarını iyileştirebilir.

Kişisel kredi durumu, bireylerin finansal sağlığı ve bankacılık sisteminin işleyişi açısından kritik bir konudur. 2025 yılı için öngörülen tüketici kredisi talepleri, yüksek borçlanma oranları ile birleşerek dikkat çekici bir tablo ortaya koyuyor. Konut kredileri, bireysel kredi pazarının önemli bir bileşeni olarak, faiz oranlarının düşmesiyle birlikte daha fazla talep görmeye başladı. Borçlanma oranları, tüketicilerin ekonomik gücünü artırırken, aynı zamanda dikkate alınması gereken riskleri de beraberinde getiriyor. Bu bağlamda, finansal okuryazarlığın arttırılması ve dikkatli borçlanma stratejilerinin geliştirilmesi önemli bir hale gelmiştir.

Bireysel Kredi Durumu ve 2025 Yılı Beklentileri

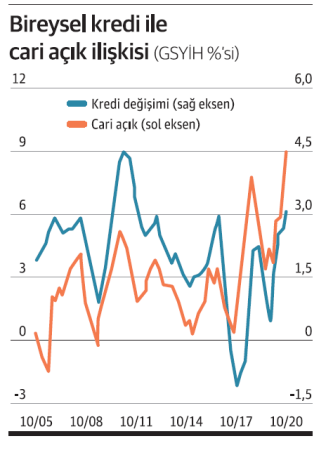

2025 yılına giderken bireysel kredi durumu, Türkiye ekonomisinin en önemli göstergelerinden biri haline gelmiştir. Tüketici kredileri ve konut kredileri gibi alanlarda önemli gelişmeler yaşanmaktadır. Özellikle düşük faiz oranları, bireysel kredi kullanımını artırmakta ve vatandaşların krediye ulaşımını kolaylaştırmaktadır. Ancak, bu durumun beraberinde getirdiği yüksek borçlanma oranları, finansal istikrar açısından dikkatle değerlendirilmelidir.

Bireysel kredi durumundaki bu gelişmeler, bankaların kredi verme politikalarını da etkilemektedir. Düşük faiz oranları ile birlikte, tüketicilerin daha fazla kredi talep etmesi beklenmektedir. Ancak, artan borçlanma oranları ve takip oranlarındaki yükseliş, bankaların risk yönetim stratejilerini gözden geçirmesine neden olabilir. Bu nedenle, 2025 yılı için bireysel kredi durumu, hem tüketiciler hem de bankacılık sektörü açısından kritik bir konumda yer alacaktır.

Faiz Oranlarının Etkisi ve Tüketici Kredisi Kullanımı

Son dönemde Türkiye’de faiz oranlarının düşmesi, bireysel kredi kullanımını artıran önemli bir faktör olmuştur. Düşük faiz oranları, tüketicilerin ihtiyaç kredisi ve konut kredisi gibi finansal ürünlere daha fazla yönelmesine olanak tanımaktadır. Bu durum, özellikle borçlanma oranlarının artmasıyla birlikte, kredi piyasasında hareketlilik yaratmaktadır. Tüketiciler, uygun maliyetlerle kredi alma fırsatını yakalarken, bankalar da yeni kredi portföyleri oluşturma şansı elde etmektedir.

Ancak, düşük faiz oranlarının getirdiği bu olumlu durum, beraberinde bazı riskleri de taşımaktadır. Yüksek borçlanma oranları, bazı tüketicilerin ödeme güçlüğü çekmesine yol açabilir. Bu nedenle, finansal durumunu iyi değerlendirmeyen tüketicilerin, kredi alma kararlarını dikkatli bir şekilde vermeleri gerekmektedir. Bankalar, artan takip oranları ve borçlanma riskleriyle karşı karşıya kalırken, tüketicilerin de borçlanma alışkanlıklarını gözden geçirmesi önem arz etmektedir.

Sıkça Sorulan Sorular

2025 bireysel kredilerde faiz oranları ne durumda?

2025 yılına yaklaşırken, Türkiye’de bireysel kredilerin faiz oranları düşüş göstermiştir. Türkiye Cumhuriyet Merkez Bankası’nın gerçekleştirdiği faiz indirimleri sayesinde, özellikle tüketici kredisi ve ihtiyaç kredileri tarihi düşük faizlerle sunulmaktadır. Bu durum, daha fazla kişinin kredi kullanma isteğini artırmakta ve bireysel kredi durumunu olumlu yönde etkilemektedir.

Bireysel kredi durumu neden önemlidir?

Bireysel kredi durumu, ekonomik istikrar açısından büyük önem taşımaktadır. Yüksek borçlanma oranları, kredi kartı borçlarının artışı ve konut kredilerindeki yükseliş, bireysel tüketicilerin finansal zorluklar yaşamasına neden olabilir. Bu nedenle, bireylerin borçlanma kararlarını dikkatli bir şekilde değerlendirmeleri ve bankaların kredi verme politikalarını gözden geçirmeleri gerekmektedir.

| Ana Konular | Açıklama |

|---|---|

| Faiz Oranları Düşüşte | Türkiye Cumhuriyet Merkez Bankası’nın faiz indirimleri, bireysel kredilerin maliyetini düşürerek kredi kullanımını artırabilir. |

| Yüksek Borçlanma Oranı | Tüketici kredileri ve kredi kartı borçları %45 oranında artış göstererek toplam 1 trilyon 237 milyar TL’ye ulaştı. |

| Konut Kredilerinde Artış | Konut kredileri, ödenmemiş kredi miktarının artışıyla birlikte önemli bir sorun haline geldi. |

| Takip Oranlarındaki Rekor | Bireysel kredilerde takip oranları rekor seviyelere ulaştı, bu da kredi krizinin bir göstergesi. |

| Neden Dikkat Etmeliyiz? | Yüksek borçlanma ve takip oranları, ekonomik istikrarsızlığa yol açabilir ve bankaların kredi politikalarını etkileyebilir. |

Özet

Bireysel kredi durumu, Türkiye’de ekonomik dinamiklerin önemli bir göstergesi olarak karşımıza çıkmaktadır. 2025 yılına yaklaşırken, bireysel kredilerin artması ve faiz oranlarının düşmesi, tüketicilerin daha fazla borçlanmasına neden olmaktadır. Ancak, yüksek borçlanma oranları ve takip oranlarındaki artış, finansal istikrar açısından ciddi riskler taşımaktadır. Tüketicilerin dikkatli olması ve bankaların kredi verme politikalarını gözden geçirmesi gerektiği bu süreç, hem bireyleri hem de bankacılık sistemini doğrudan etkilemektedir. Ekonomik göstergeleri takip etmek, bireysel kredi durumu açısından hayati bir öneme sahiptir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")