Son yıllarda Türkiye’de bireysel kredi artışı, ekonominin en dikkat çekici konularından biri haline gelmiştir. 2025 yılı itibarıyla, bireysel borç durumu ve kredi kartı borcu gibi kalemlerdeki artış, bireylerin finansal istikrarını tehdit eden önemli bir sorun olarak öne çıkmaktadır. Temerrüt oranları, yüksek enflasyon ve yaşam maliyetlerindeki artışla birlikte, bireylerin borçlarını ödeyemez hale gelmesine yol açmaktadır. Bu yazıda, bireysel kredi artışı ile birlikte ortaya çıkan borç krizi ve bu durumun çözüm önerileri üzerinde duracağız. Türkiye’deki bireysel kredi ortamının mevcut durumu, hem bireyler hem de finansal kuruluşlar açısından ciddi riskler taşımaktadır.

Bireysel kredi artışının yanı sıra, kişisel finans yönetimi ve borç düzeyleri de dikkat çekici bir şekilde yükselmektedir. Kişisel kredilerin ve borçların artışı, hem bireylerin hem de bankaların karşılaştığı zorlukları artırmaktadır. Özellikle kredi kartı kullanımı ve vadesi geçmiş olan borçlar, finansal istikrarı tehdit eden unsurlar arasında yer alıyor. Bu bağlamda, toplumda genel bir borç krizi yaşanması, bireylerin ekonomik durumlarını daha da zorlaştırmaktadır. Dolayısıyla, bireysel kredi ve borç yönetimi üzerine yapılacak analizler ve çözüm arayışları büyük önem taşımaktadır.

Bireysel Kredi Artışının Sebepleri

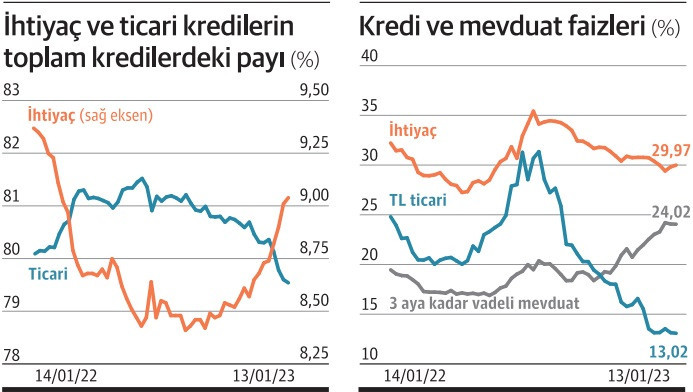

Türkiye’de bireysel kredi artışının arkasında birçok faktör yatmaktadır. Öncelikle, yüksek enflasyon oranları ve artan yaşam maliyetleri, bireyleri finansal sıkıntıya sokmakta ve nakit akışı sağlamak amacıyla kredilere yönelmeye itmektedir. Ekonomik belirsizlikler, tüketicilerin mevcut tasarruflarını kullanmak yerine, borçlanmayı tercih etmelerini tetikleyen bir diğer önemli etkendir. Bu durum, kredi kartı borçlarının yanı sıra, bireysel nakit kredilerinin de önemli ölçüde artmasına sebep olmaktadır.

Ayrıca, bankaların kredi verme politikalarındaki değişiklikler de bireysel kredi artışını doğrudan etkilemektedir. Daha önceki yıllarda, bankalar daha liberal kredi politikaları uygularken, son dönemde yaşanan ekonomik zorluklar, kredi verme işlemlerinin sıkılaşmasına neden olmuştur. Bu da, bireylerin ihtiyaçlarını karşılamak için yüksek miktarda kredi kullanmalarına yol açmaktadır. Sonuç olarak, bireysel kredi artışı, sadece bireylerin yaşam standartlarını etkilemekle kalmayıp, aynı zamanda genel ekonomik dengeyi de tehdit edebilecek bir durum haline gelmektedir.

Türkiye’deki Borç Krizi ve Finansal İstikrar

Türkiye’deki borç krizi, bireysel kredi ve kredi kartı borçlarının artmasıyla derinleşmektedir. Özellikle 2025 yılı itibarıyla, temerrüt oranlarındaki ciddi artış, bireylerin finansal istikrarını tehdit ederken, bankaların kredi politikasını da olumsuz etkilemektedir. Bireylerin borçlarını ödeyememesi durumu, bankaların risk algısını artırmakta ve kredi verme konusunda daha temkinli davranmalarına neden olmaktadır. Bu durum, genel ekonomi üzerinde olumsuz bir etki yaratırken, bireylerin de tekrar borçlanma konusunda daha temkinli olmalarına yol açmaktadır.

Borç krizinin derinleşmesi, hükümetin ve finansal kuruluşların acil önlemler almasını zorunlu kılmaktadır. Bireysel borç durumunun iyileştirilmesi için, finansal okuryazarlığın artırılması ve kredi yapılandırma seçeneklerinin sunulması gibi çözümler üzerinde durulması gerekmektedir. Ayrıca, borçluların yükünü hafifletmek amacıyla, geçici faiz indirimlerinin veya mali teşviklerin devreye sokulması, finansal istikrarın sağlanmasına katkıda bulunabilir. Bu tür stratejiler, bireylerin finansal baskı altında kalmadan, daha sağlıklı bir mali durum elde etmelerine yardımcı olabilir.

Sıkça Sorulan Sorular

Bireysel kredi artışı nedir ve bireysel borç durumunu nasıl etkiler?

Bireysel kredi artışı, bireylerin bankalardan aldıkları kredilerin toplam miktarının artması anlamına gelir. Bu durum, bireysel borç durumunu olumsuz etkileyerek, borç krizi riskini artırır. Yüksek bireysel kredi artışı, temerrüt oranlarının yükselmesine ve bireylerin mali istikrarlarının bozulmasına yol açabilir.

Bireysel kredi artışı ile kredi kartı borcu arasındaki ilişki nedir?

Bireysel kredi artışı, bireylerin kredi kartı borçlarına yönelişini etkileyebilir. Kredi kartı borcu yüksek olan bireyler, artan borç yükü nedeniyle nakit kredilere yönelmektedir. Bu durum, kredi kartı borcunun azalmasına, ancak toplam bireysel borçların artmasına neden olmaktadır, bu da finansal istikrarı tehdit edebilir.

| Konu | Açıklama |

|---|---|

| Bireysel Kredi Miktarı | 2025 yılı itibarıyla bireysel kredi miktarı 16,5 trilyon TL’ye ulaşmıştır. |

| Temerrüt Oranı Artışı | Temerrüt oranları %65 artmıştır; bireylerin borçlarını ödeyememesi ciddi riskler taşımaktadır. |

| Kredi Kartı Borcu | Kredi kartı borçları son bir yılda %255 oranında artmıştır. |

| Nakit Kredilere Yönelim | Nakit kredilerin miktarı 2024 sonunda 16,79 trilyon TL’ye ulaşmıştır. |

| Borç Krizi | Bireysel kredi ve kredi kartı borçlarının artışı borç krizini derinleştirmektedir. |

| Finansal İstikrar | Bireysel kredi sorunları ülke ekonomisini de olumsuz etkilemektedir. |

| Çözüm Önerileri | Finansal okuryazarlık artırılmalı, faiz oranları düşürülmeli ve borçlar yapılandırılmalıdır. |

Özet

Bireysel kredi artışı Türkiye’de son yıllarda önemli bir sorun haline gelmiştir. Artan borç yükü ve temerrüt oranlarındaki yükseliş, bireylerin mali durumlarını tehdit ederken, bankaların kredi verme politikalarını da olumsuz etkilemektedir. Özellikle yüksek yaşam maliyetleri ve enflasyonun etkisiyle, bireyler kredi kartı yerine nakit kredilere yönelmektedir. Bu durum, ülkedeki borç krizinin derinleşmesine yol açmakta ve finansal istikrarı tehdit etmektedir. Hükümetin ve finansal kuruluşların, bu sorunları çözmek için proaktif önlemler alması gerekmektedir. Toplumun bu konudaki bilinçlenmesi ve sürdürülebilir çözümlerin geliştirilmesi, bireylerin mali istikrar kazanmasına yardımcı olacaktır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")