Türkiye’deki bireysel kredi trendleri, son yıllarda önemli bir dönüşüm sürecine girmiştir. Ekonomik belirsizlikler ve artan faiz oranları, bireysel kredilerin kullanımını ve yönetimini etkileyen temel faktörler arasında yer almaktadır. Özellikle kredi kartı borçları ve kredilerdeki gecikme oranları, tüketicilerin finansal durumunu zorlaştırırken, sıfır faizli kredi fırsatları da alternatif bir çözüm sunmaktadır. 2025 yılı itibarıyla toplam kredi hacminin artması, bireysel kredilere olan talebin devam ettiğini göstermektedir. Ancak, bu artış beraberinde pek çok riski de getirmekte, tüketicilerin bütçelerini yönetme becerilerini daha da önemli hale getirmektedir.

Bireysel kredi dinamikleri, Türkiye’deki finansal piyasalarda belirgin bir değişime işaret etmektedir. Kişisel borçlanma seçenekleri ve kredi kartı kullanımı arasındaki dengenin sağlanması, ekonomik şartların oluşturduğu baskılar altında oldukça kritik bir hale gelmiştir. Sıfır faizli kredi teklifleri, bireylerin harcama alışkanlıklarını etkileyerek, kredi kartı borçlarını azaltma yönünde bir adım atmalarına olanak tanımaktadır. Ayrıca, artan kredi gecikme oranları, bireysel kredilerin yönetiminde dikkatli olunması gerektiğini vurgulamaktadır. Sonuç olarak, Türkiye’de bireysel kredi kullanımı, değişen ekonomik koşullara paralel olarak sürekli bir evrim içerisindedir.

Türkiye’deki Bireysel Kredi Trendleri ve Gecikme Oranları

Son yıllarda Türkiye’deki bireysel kredi trendleri, özellikle gecikme oranlarında yaşanan artışla dikkat çekiyor. 2025 yılı itibarıyla vadesi geçen kredi hacminin artması, bireylerin borç yükümlülüklerini yerine getirmekte zorlandığını göstermektedir. Bu durum, birçok borçlu için finansal sıkıntılar yaratmakta ve kredi yapılandırmaları ihtiyacını artırmaktadır. Türkiye’deki toplam kredi hacmi, bu zorlu dönemlerde bile büyümeye devam ederken, gecikme oranlarının artması, bankalar ve finansal kuruluşlar için riskleri de beraberinde getiriyor.

Bireysel kredilerle ilgili yaşanan bu olumsuz gelişmeler, yalnızca bireyleri değil, aynı zamanda Türkiye ekonomisini de etkilemektedir. Ekonomik belirsizlikler ve artan faiz oranları, bireylerin kredi alma kararlılığını sorgulamasına neden oluyor. Özellikle dar gelirli aileler, bu durumdan daha fazla etkilenirken, kredi kartı borçları ve diğer bireysel kredilerdeki artış, finansal okuryazarlığın önemini bir kez daha ortaya koymaktadır.

Sıfır Faizli Kredi Kampanyalarının Etkisi

Sıfır faizli kredi kampanyaları, Türkiye’deki bireysel kredi pazarında önemli bir etki yaratmıştır. Özellikle otomotiv sektörü, bu tür kampanyalar aracılığıyla tüketicilerin dikkatini çekmeyi başarmaktadır. Örneğin, bazı otomobil üreticileri, belirli modeller için sıfır faizli kredi fırsatları sunarak satışlarını artırmayı hedefliyor. Bu durum, bireylerin büyük harcamalar yapma isteğini artırırken, aynı zamanda kredi kullanımını da teşvik ediyor.

Ancak, sıfır faizli kredilerin varlığı, tüketicilerin kredi kartı borçları ve mevcut borç yönetimi konularında daha dikkatli olmasını gerektiriyor. Araştırmalar, bu tür kampanyaların kısa vadede cazip görünse de, uzun vadede borçlanma oranlarını artırabileceğini ortaya koyuyor. Bu nedenle, bireylerin finansal durumlarını iyi değerlendirmeleri ve kredi kullanmadan önce detaylı bir planlama yapmaları büyük önem taşımaktadır.

Sıkça Sorulan Sorular

Türkiye’deki bireysel kredi trendleri nelerdir?

Türkiye’deki bireysel kredi trendleri, son yıllarda yükselen gecikme oranları ve toplam kredi hacminde artış ile şekillenmektedir. 2025 yılı itibarıyla, bireysel kredilerdeki artış sürerken, kredi kartı borçlarında keskin bir düşüş gözlemlenmektedir. Ayrıca, sıfır faizli kredi kampanyaları gibi özel teklifler, tüketici harcamalarını canlandırmayı hedeflemektedir.

Kredi kartı borçları Türkiye’deki bireysel kredi trendlerini nasıl etkiliyor?

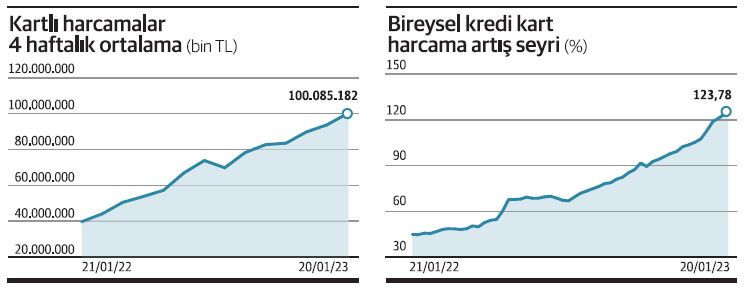

Kredi kartı borçları, Türkiye’deki bireysel kredi trendlerini olumsuz yönde etkilemektedir. Son istatistikler, kredi kartı borçlarının %255 oranında arttığını gösteriyor. Bu durum, bireylerin krediye olan bağımlılığını artırmakta ve borç yönetimi konusunda endişeleri beraberinde getirmektedir. Bu nedenle, bireysel kredi kullanımı ve yönetimi daha da önem kazanmaktadır.

| Trendler | Açıklama |

|---|---|

| Gecikme Oranlarında Rekor Artış | Kredi yükümlülüklerini yerine getiremeyenlerin sayısı %65 arttı; borçluların artan yükleri finansal istikrarı tehdit ediyor. |

| Kredi Kartlarında Düşüşe Rağmen Toplam Kredi Hacminde Artış | Toplam kredi hacmi 16.49 trilyon TL’ye yükselirken, kredi kartı sayısında düşüş yaşanıyor, bu da temkinli harcamayı gösteriyor. |

| Özel Sıfır Faizli Kredi Teklifleri | Otomobil üreticileri, tüketici harcamalarını artırmak için sıfır faizli kredi kampanyaları sunuyor. |

| Kredi Kartı Borcunda Keskin Artış | Kredi kullanımına bağlı olarak kredi kartı borcu %255 arttı, bu da tüketicilerin krediye bağımlılığını artırdı. |

| Ekonomi ve Bireysel Kredi Arasındaki İlişki | Yükselen enflasyon ve işsizlik oranları, bireylerin kredi alma davranışlarını olumsuz etkiliyor. |

| Bireysel Krediyle İlgili Yeni Düzenlemeler | Finansal kurumlar, kredi verme kriterlerini sıkılaştırarak riskli müşterilere kredi verme konusunda temkinli davranıyor. |

| Finansal Yönetim ve Tüketici Bilinçlenmesi | Finansal okuryazarlığın artırılması, borçlanmanın sürdürülebilirliği açısından önemlidir. |

Özet

Türkiye’deki bireysel kredi trendleri, son yıllarda önemli değişimler göstermektedir. Özellikle gecikme oranlarının rekor seviyelere ulaşması ve toplam kredi hacminin artmasına rağmen kredi kartı kullanımının düşmesi, borçluların karşılaştığı zorlukları ortaya koymaktadır. Ekonomik belirsizliklerin ve enflasyonun yükselmesi, bireylerin kredi alma konusundaki temkinli yaklaşımını artırırken, finansal kurumların düzenlemeleri de kredi kullanımını zorlaştırmaktadır. Tüketicilerin finansal yönetim konusunda bilinçlenmesi ve kredi kullanımı sırasında dikkatli olmaları, sürdürülebilir bir borç yönetimi için kritik bir öneme sahiptir. Bu bağlamda, Türkiye’deki bireysel kredi trendleri, hem bireyler hem de finansal kurumlar için önemli dersler ve stratejiler sunmaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")