Türkiye’de bireysel kredi durumu, son yıllarda giderek daha fazla dikkat çeken bir konu haline gelmiştir. Bireysel krediler ve kredi kartı borçları, vatandaşların mali durumunu ciddi şekilde etkileyen bir borçlanma krizi yaratmaktadır. Özellikle faiz oranlarının yükselmesi, birçok bireyin borç yükünü artırarak finansal zorluklar yaşamasına neden olmaktadır. Bu yazıda, Türkiye borçlanma eğilimlerini, 2025 yılına kadar beklenen faiz oranlarını ve emekli promosyonlarının bu süreçteki rolünü inceleyeceğiz. Bireysel kredi durumu, yalnızca mevcut borçlar değil, aynı zamanda gelecekteki ekonomik planlamalar için de kritik bir öneme sahiptir.

Bireysel kredi durumu, Türkiye’de kişisel borçlanma ve finansal yönetimle ilgili önemli bir mesele olarak ortaya çıkmaktadır. Kredi kullanımı ve kredi kartı borçları, bireylerin günlük yaşamlarını etkileyen temel unsurlar arasında yer almakta, bu da borçlanma alışkanlıklarını yeniden değerlendirmeyi gerektirmektedir. Özellikle emekli promosyonları ve faiz oranları 2025 tahminleri, bireylerin kredi alırken dikkate alması gereken unsurlar arasında bulunmaktadır. Bu bağlamda, Türkiye’deki bireysel krediler, vatandaşların mali sağlığını ve ekonominin genel dengesini doğrudan etkileyen bir faktör olarak öne çıkmaktadır.

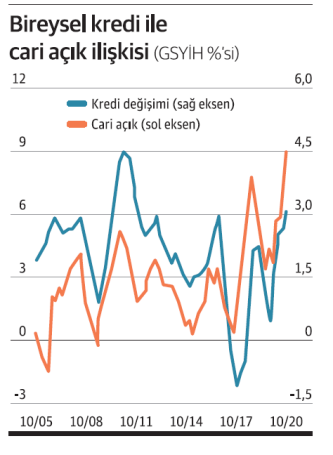

Bireysel Kredi Durumu ve Türkiye’nin Borçlanma Eğilimleri

Türkiye’de bireysel kredi durumu, son yıllarda özellikle artan faiz oranları ve ekonomik belirsizliklerle birlikte dikkat çekici bir değişim göstermiştir. Bireylerin, günlük yaşamlarını sürdürebilmek için ihtiyaç duyduğu krediler, aynı zamanda borçlanma alışkanlıklarını da değiştirmektedir. 2025 yılı itibariyle, bireysel kredilerde yaşanan artış, toplam borç yükünün giderek büyüdüğünü ve bu durumun bireylerin mali sağlığını tehdit ettiğini göstermektedir. Türkiye’de borçlanma eğilimleri, vatandaşların harcama alışkanlıkları ve ekonomik koşullar ile doğrudan ilişkilidir.

Kredi kartı borçları da bireysel kredi durumunun önemli bir parçasını oluşturmaktadır. Özellikle yüksek faiz oranları, kredi kartı kullanımını cazip kılmaktan uzaklaştırmakta ve bireylerin borçlarını yönetme becerilerini zorlaştırmaktadır. Bu nedenle, bireysel kredi almak isteyenlerin mevcut borç durumlarını dikkate alarak hareket etmeleri, finansal istikrarlarını korumaları açısından kritik öneme sahiptir. Ekonomik dalgalanmaların yaşandığı bu dönemde, bireylerin bütçelerini doğru bir şekilde yönetmeleri ve borçlanma kararlarını dikkatlice almaları gerekmektedir.

Yüksek Faiz Oranları ve Emeklilere Yönelik Promosyon Fırsatları

Yüksek faiz oranları, Türkiye’deki bireysel kredi durumunu etkileyen en önemli faktörlerden biridir. 2025 yılı itibariyle faiz yükleri, bireylerin bütçelerini zorlamakta ve birçok insanın kredi alma kararını olumsuz yönde etkilemektedir. Faiz oranlarındaki bu artış, kredi almayı düşünen bireyler için caydırıcı bir unsur haline gelirken, mevcut borçlular için de önemli bir yük oluşturmaktadır. Bu durum, bireysel kredilerdeki artışı önlemek için bankaların ve finansal kuruluşların yeni stratejiler geliştirmesini zorunlu kılmaktadır.

Öte yandan, emeklilere yönelik sunulan promosyon fırsatları, bankalar arasında ciddi bir rekabet yaratmaktadır. Bankalar, emeklilere sundukları avantajlarla dikkat çekmekte ve bu kitleyi müşteri potansiyeli olarak görmekte. Emekli promosyonları, yalnızca finansal kazanç sağlamakla kalmayıp, aynı zamanda emeklilerin mali durumlarını güçlendirmekte ve kredi taleplerini artırmaktadır. Bu promosyonlar sayesinde emekliler, finansal yüklerini azaltma şansına sahip olmakta ve aynı zamanda bankalarla olan ilişkilerini güçlendirmektedir.

Sıkça Sorulan Sorular

Bireysel kredi durumu Türkiye’de nasıl etkileniyor?

Bireysel kredi durumu Türkiye’de, artan borçlanma ve yüksek faiz oranları nedeniyle ciddi bir tehdit altındadır. 2025 yılı itibariyle bireysel kredi ve kredi kartı borçları toplamı 4,1 trilyon TL’ye ulaşmıştır. Bu durum, bireylerin mali durumunu zorlaştırmakta ve finansal istikrarsızlık yaratmaktadır. Ayrıca, faiz yüklerinin artması, kredi almayı düşünenler için daha fazla endişe kaynağı olmaktadır.

2025 yılı itibariyle Türkiye’de faiz oranları ne düzeyde olacak?

2025 yılında Türkiye’deki faiz oranlarının artış göstermesi beklenmektedir. Mevcut ekonomik koşullar ve uygulanan politikalar nedeniyle, bireysel kredi almak isteyenler için yüksek faizler önemli bir engel teşkil etmektedir. Bu nedenle, borçlanma yapmadan önce faiz oranlarını dikkatlice değerlendirmek ve mevcut borç yüklerini göz önünde bulundurmak kritik bir önem taşımaktadır.

| Başlık | Açıklama |

|---|---|

| Bireysel Kredi Durumu | Türkiye’de bireysel kredilerin ve kredi kartı borçlarının artışı, mali istikrarı tehdit eden bir borçlanma krizine işaret etmektedir. |

| Bireysel Kredilerdeki Artış | 2025 yılı itibariyle bireysel kredi ve kredi kartı borçları yaklaşık 4,1 trilyon TL’ye ulaşmıştır. |

| KOBİ’ler ve Çiftçiler Üzerindeki Etkileri | KOBİ’lerin kredi borçları 4,4 trilyon TL, çiftçilerin ise 868 milyar TL seviyesindedir, bu durum ekonomik yük oluşturmaktadır. |

| Faiz Yükü | Faiz ödemeleri 856,6 milyar TL’ye ulaştı, bu da vatandaşların bütçesini zorlamakta. |

| Emekli Promosyonları | Bankalar emeklilere sunulan promosyonlarla rekabeti artırmakta ve bu durum emeklilerin bankalarla ilişkilerini güçlendirebilir. |

| Borçlanma ve Gelecek | Bireysel kredi almak isteyenlerin mevcut borç yüklerini değerlendirmeleri ve faiz oranlarını takip etmeleri önemlidir. |

Özet

Bireysel kredi durumu, Türkiye’de artan borç yükleri ve yüksek faiz oranları ile birlikte ciddi bir sorun haline gelmiştir. Bu durum, özellikle vatandaşların mali durumunu etkileyerek, borçlanma alışkanlıklarını sorgulamalarına yol açmaktadır. Bireysel kredilerdeki artış, yalnızca bireyleri değil, aynı zamanda KOBİ’ler ve çiftçileri de zor durumda bırakmaktadır. Sonuç olarak, bireysel kredi almak isteyenlerin, mevcut borç yüklerini dikkatlice değerlendirerek ve faiz politikalarını yakından takip ederek bilinçli kararlar alması gerekmektedir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")