Bireysel Kredi Durumu 2025, Türkiye’nin finansal yapısında önemli bir dönüm noktası olarak karşımıza çıkıyor. 2025 yılı itibarıyla bireysel kredilerin toplam tutarının 2 trilyon lirayı geçmesi, tüketici kredileri ve bireysel borçların artışını gözler önüne seriyor. Yüksek yaşam maliyetleri ve ekonomik dalgalanmalar, yasal takip süreçlerinin de hız kazanmasına neden olmuştur. Bankacılık sektöründe bu durum, kredi tahsislerinde önemli değişikliklere yol açmakta ve bireylerin kredi alabilme imkanlarını etkilemektedir. Ayrıca, KKM hesaplarındaki çıkışlar, bireysel kredi durumunu daha da karmaşık hale getiriyor.

2025 yılı, bireysel finansal yönetim açısından kritik bir dönemeç olarak değerlendirilmektedir. Tüketici kredileri, bireysel borçlar ve yasal takip süreçleri, artık yalnızca bireyleri değil, aynı zamanda tüm bankacılık sektörünü etkileyen önemli unsurlar haline gelmiştir. Ekonomik belirsizlikler, bireylerin borçlanma alışkanlıklarını değiştirmiş ve yasal sorunlarla karşı karşıya kalmalarını artırmıştır. Bankaların kredi stratejileri, bu yeni şartlara adapte olmak zorunda kalırken, bireyler de finansal okuryazarlıklarını artırmak adına daha bilinçli adımlar atmalıdır. Sonuç olarak, bireysel kredi durumu, 2025 yılında daha fazla dikkate alınması gereken bir mesele olarak öne çıkıyor.

Bireysel Kredi Durumu 2025 ve Tüketici Kredileri

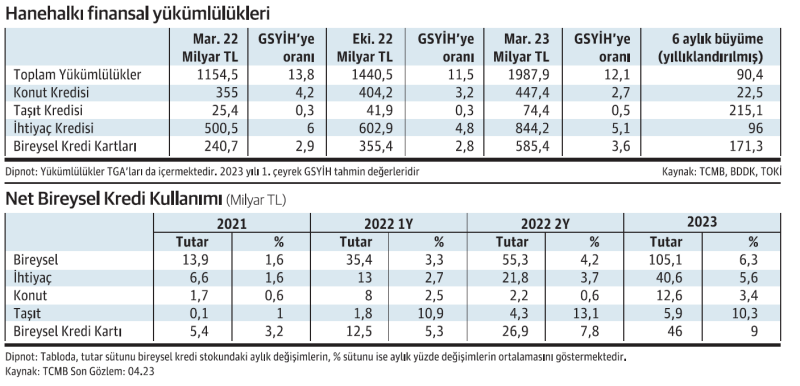

2025 yılı itibarıyla Türkiye’deki bireysel kredi durumu, özellikle tüketici kredileri açısından önemli bir gelişim göstermektedir. Tüketici kredileri, bireylerin konut, taşıt ve diğer ihtiyaçlarını karşılamak amacıyla bankalardan aldıkları finansmanlardır. Bu kredilerin toplam tutarının 2 trilyon lirayı geçtiği göz önüne alındığında, tüketicilerin finansal ihtiyaçlarını karşılarken yaşadığı zorluklar da ortaya çıkmaktadır. Ekonomik dalgalanmalar, yüksek enflasyon ve artan yaşam maliyetleri, bireylerin borçlanma alışkanlıklarını derinden etkilemektedir.

Aynı zamanda, bireysel borçların toplamının 4 trilyon liraya yaklaşması, bu kredilerin geri ödenmesinde ciddi sorunlar yaşanabileceğini göstermektedir. Tüketici kredilerinin artışı, yasal takip süreçlerinin de hızlanmasına neden olmuştur. Bireylerin borçlarını ödeyememesi, bankacılık sektöründe yasal süreçlerin başlamasına yol açarak, hem bireyler hem de bankalar için yeni zorluklar getirmektedir. Bu durum, bireysel kredi alanında dikkatli olunması gerektiğini vurgulamaktadır.

Yasal Takip Süreçleri ve Bireysel Krediler

Yasal takip süreçleri, bireysel kredilerin geri ödenmemesi durumunda bankaların başvurdukları son çareler arasında yer almaktadır. 2024 yılında yasal takibe alınan kişi sayısındaki artış, bireysel borçların kontrol altına alınması gerektiğini açıkça göstermektedir. Yasal takip, bireylerin ekonomik durumlarını daha da zorlaştırırken, aynı zamanda bankaların kredi verme politikalarını da etkilemektedir. Bu nedenle, bireylerin borçlarını zamanında ödeyebilmesi için bütçe yönetimi ve finansal okuryazarlık konularında bilinçlenmeleri oldukça önemlidir.

Ayrıca, yasal süreçlerin nasıl işlediği konusunda bilgi sahibi olmak, bireylerin haklarını korumalarına yardımcı olmaktadır. Bireysel kredilerde yaşanan sorunların çözümü için, borçlu olan kişilerin yasal süreçleri takip etmeleri ve gerektiğinde uzmanlardan yardım almaları önerilmektedir. Bu durum, bireyleri daha bilinçli birer tüketici haline getirirken, bankaların da daha sağlıklı bir kredi politikası izlemelerini sağlayacaktır. Sonuç olarak, yasal takip süreçleri, bireysel kredi yönetiminde önemli bir yer tutmakta ve bu süreçlerin önceden bilinmesi, olası sorunların önüne geçilmesine yardımcı olmaktadır.

Sıkça Sorulan Sorular

Bireysel Kredi Durumu 2025’te tüketici kredileri nasıl bir seyir izleyecek?

2025 yılı itibarıyla Türkiye’de bireysel kredi durumu, tüketici kredilerinin artışıyla dikkat çekmektedir. Yüksek yaşam maliyetleri ve artan borçlanma alışkanlıkları, bireysel kredilerin toplam tutarının 2 trilyon lirayı geçmesine neden olmuştur. Bu durum, bankacılık sektöründe yeni stratejilerin geliştirilmesine yol açmakta ve bireylerin kredi erişiminde değişkenlik yaratmaktadır.

Bireysel borçlar ve yasal takip süreçleri 2025’te ne gibi sorunlar yaratabilir?

Bireysel borçların 4 trilyon liraya yaklaşması, 2025 yılında yasal takip süreçlerini zorlaştırabilir. Artan borç miktarları ve ekonomik dalgalanmalar, bireylerin kredi ödemelerinde aksaklıklara neden olacağından, yasal takip süreçlerinin artması muhtemeldir. Bu nedenle, bireylerin borç yönetimi konusunda dikkatli olmaları ve yasal haklarını bilmeleri önemlidir.

| Ana Başlık | Açıklama |

|---|---|

| Bireysel Kredi Durumu | 2025 yılında Türkiye’de bireysel kredi durumu kritik bir öneme sahip olacak. |

| Toplam Bireysel Kredi Tutarı | 2024 yılı itibarıyla 2 trilyon 11 milyar lira seviyesine ulaşmıştır. |

| Bireysel Borç Miktarı | Bireysel kredi ve kredi kartı borçları toplamda 4 trilyon 4 milyar liraya ulaşmıştır. |

| Yasal Takip Süreçleri | 2024’te yasal takibe alınan kişi sayısında artış gözlemlenmiştir. |

| Bankacılık Sektörü | Toplam kredi hacmi 16 trilyon 29 milyar lira seviyesine ulaşmıştır. |

| KKM Hesaplarındaki Durum | Kur Korumalı Mevduat hesaplarından çıkışlar, kredilere erişimi zorlaştırabilir. |

| Dikkat Edilmesi Gerekenler | Bütçe yönetimi, kredi notu, detaylı araştırma ve yasal süreç bilgisi önemlidir. |

Özet

Bireysel Kredi Durumu 2025, ekonomik dalgalanmalar ve artan borç yükümlülükleri ile şekillenmektedir. Türkiye’de bireysel kredi kullanımı giderek artarken, bu durum finansal okuryazarlığı ve bilinçli kredi yönetimini daha önemli hale getirmektedir. Tüketicilerin, borç yönetimindeki sorumluluklarını anlaması ve yasal süreçleri bilmesi, ileride karşılaşabilecekleri sorunları önlemek için kritik önemdedir. 2025’te bireysel kredi durumunu etkileyen faktörleri dikkate alarak, finansal farkındalığı artırmak ve sağlam bir bütçe yönetimi yapmak, bireylerin ekonomik güvenliğini artıracak önemli adımlardır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")