Bireysel kredi durumu 2025, Türkiye’nin ekonomik manzarasında önemli bir yer tutmaktadır. Ülkemizde bireysel kredi kullanımının artması, beraberinde bazı zorlukları da getirmektedir. Son verilere göre, toplam bireysel kredi borcu 2 trilyon lirayı aşmış durumda ve bu durum, bireylerin borç yönetimdeki zorluklarını gözler önüne sermektedir. Yasal takip süreçlerinin artması, kredi kartı borçlarındaki yükün de ne denli arttığını göstermektedir. Bu yazıda, 2025 yılı itibarıyla bireysel kredi durumu, borç durumu ve yasal takiple ilgili detayları ele alacağız.

2025 itibarıyla bireysel kredilerin durumu, Türkiye’deki finansal yapının ne kadar kritik bir aşamaya geldiğini ortaya koyuyor. Bireylerin borçlanma alışkanlıkları, kredi kullanımı ve mali yükümlülükler, ekonominin genel sağlığına doğrudan etki eden unsurlar arasında yer alıyor. Yüksek bireysel kredi tutarları ve artan kredi kartı borçları, bireylerin mali istikrarını tehdit ederken, yasal takip süreçleri de bu sorunu derinleştiriyor. Ekonomik belirsizlikler ve yüksek faiz oranları, bireylerin borçlarını zamanında ödemekte zorlanmasına neden oluyor. Dolayısıyla, 2025 yılı bireysel kredi ve borç durumu açısından dikkatle izlenmesi gereken bir dönem olarak karşımıza çıkıyor.

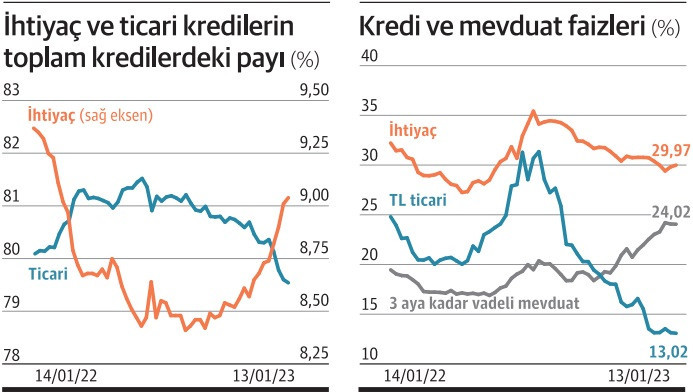

2025 Yılı Bireysel Kredi Durumu ve Borçlanma Eğilimleri

2025 yılı itibarıyla Türkiye’de bireysel kredi durumu, artan borçlanma eğilimleri ile dikkat çekiyor. Bireylerin yaşam standartlarını koruma çabası, yüksek kredi kullanımına neden olurken, bu durumun beraberinde getirdiği ekonomik zorluklar gözlemleniyor. Özellikle, bireysel kredi borçlarının toplam tutarının 2 trilyon lirayı geçmesi, bireylerin ekonomik durumunu ve borç yönetimini zorlaştırıyor. Kredi kartı borçları da bu durumu derinleştiriyor, birçok kişi yasal takiple karşılaşma riskiyle yüz yüze geliyor.

Yasal takip oranlarının artması, bireylerin borçlarını zamanında ödemekte zorlanmalarından kaynaklanıyor. Yüksek faiz oranları ve ekonomik belirsizlik, bireylerin kredi kullanma isteklerini olumsuz etkiliyor. 2025 yılına doğru ilerlerken, bireysel kredi durumu ve yasal takip süreçleri, borçlanma davranışları üzerinde belirleyici bir rol oynamaktadır. Bu süreçte, banka ve finans kurumlarının etkin yönetimi, bireylerin borçlarını daha iyi yönetmelerine yardımcı olabilir.

Kredi Kartı Borçları ve Yasal Takip Sorunları

2025 yılı itibarıyla kredi kartı borçları, bireylerin en büyük finansal yüklerinden biri haline gelmiştir. Ekonomik kriz koşulları, bireylerin daha fazla kredi kullanmasına ve borçlarını yönetememelerine yol açıyor. Yüksek enflasyon oranları ve artan yaşam maliyetleri, bireylerin kredi kartı kullanımını artırırken, bu durumun sonucunda yasal takip süreçleri kaçınılmaz hale geliyor. Kredi kartı borçlarının kontrol altına alınamaması, bireylerin finansal sıkıntı yaşamasına neden oluyor.

Yasal takipte rekor seviyelere ulaşan kredi kartı borçları, bireylerin borç durumunu daha da kötüleştiriyor. Birçok kişi, beklenmedik masraflar nedeniyle kredi kartlarına yöneliyor, ancak bu da onları daha fazla borç yükü altına sokuyor. 2025 yılına yaklaşırken, bireylerin borç yönetimini daha etkin bir şekilde ele alabilmeleri için finansal okuryazarlıklarını artırmaları ve bütçelerini daha dikkatli planlamaları büyük önem taşıyor.

Sıkça Sorulan Sorular

Bireysel kredi durumu 2025’te ne olacak?

2025 yılı itibarıyla Türkiye’deki bireysel kredi durumu, artan borçlanma eğilimleri ve yüksek kredi tutarları ile şekillenecek. Bireysel kredi tutarının 2 trilyon lirayı geçmesi, ekonomik zorlukların ve yasal takibe alınan kişilerin artışını beraberinde getiriyor. Ekonomik koşulların stabil olmaması, bireylerin borçlarını zamanında ödemekte zorluk çekmesine neden oluyor.

Bireysel kredi borcu ve yasal takip durumu 2025’te nasıl bir seyir izleyecek?

2025 yılında bireysel kredi borcu ve yasal takip durumu, artan kredi kartı borçları ve yüksek faiz oranları nedeniyle olumsuz bir seyir izlemesi bekleniyor. Kredi kartı borçları nedeniyle yasal takibe alınan kişi sayısında artış gözlemleniyor. Bu durum, bireylerin ekonomik sıkıntılarla daha fazla karşılaşması ve borçlarını yönetme güçlükleri ile doğrudan bağlantılı.

| Ana Noktalar | Açıklama |

|---|---|

| Bireysel Kredi Tutarı | 2024’te bireysel kredi tutarı 2 trilyon 11 milyar liraya ulaştı. |

| Yasal Takip Artışı | 2024’te yasal takibe alınan kişi sayısında ciddi artış gözlemlendi. |

| Kredi Kartı Borçları | Kredi kartı borcu nedeniyle yasal takibe alınan kişi sayısı rekor seviyeye ulaştı. |

| Borçlar | Bireysel borçlar tarihi zirveye ulaştı ve ekonomik belirsizlikler arttı. |

| Makro-ihtiyati Tedbirler | Ekonomik dalgalanmaların önlenmesi için makro-ihtiyati tedbirler önem kazanıyor. |

Özet

Bireysel kredi durumu 2025, Türkiye’deki ekonomik koşulların derinliğini gözler önüne seriyor. 2024 yılı itibarıyla bireysel kredi tutarının 2 trilyon lirayı geçmesi, bireylerin borç yüklerinin artış gösterdiğini ve borç yönetiminin giderek zorlaştığını ortaya koyuyor. Yasal takibe alınan kişi sayısındaki artış, yüksek faiz oranları ve ekonomik kriz, bireylerin kredi kullanımını olumsuz etkiliyor. Ekonomik istikrarı sağlamak için makro-ihtiyati tedbirlerin uygulanması ve uygun politikaların geliştirilmesi kritik bir önem taşıyor. 2025 yılında bireysel kredilere dair izlenecek yol haritası, hem bireylerin mali durumunu hem de Türkiye ekonomisinin geleceğini şekillendirecek.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")