Bireysel kredi durumu, Türkiye’de son yıllarda önemli bir tartışma konusu haline gelmiştir. Ekonomik belirsizlikler ve artan bireysel kredi borçları, tüketicilerin mali durumunu olumsuz etkileyerek yasal takip süreçlerini hızlandırmıştır. 2025 yılı itibarıyla, bu durumun ne yönde gelişeceği merakla beklenmektedir. Kredi yapılandırma gibi çözümler, bu sıkıntıları aşmak için gündeme gelirken, tüketici kredileri alanındaki artış da dikkat çekmektedir. Bu makalede, bireysel kredi piyasasındaki güncel gelişmeler ve önümüzdeki yıllardaki olası değişimler detaylı bir şekilde incelenecektir.

Bireysel finansman durumu, bireylerin kredi alma süreçlerini ve borç yönetimini etkileyen pek çok faktörü içermektedir. Son dönemde, kişisel kredi kullanımı ve borçların artışıyla birlikte, yasal takip süreçleri de hız kazanmıştır. Ekonomik dalgalanmalar, bu durumun temel etkenlerinden biri olarak öne çıkarken, kredi yapılandırma seçenekleri de tüketicilere sunulmaktadır. Tüketici kredileri ve kredi kartı kullanımı, bireylerin mali sağlığını tehdit eden unsurlar arasında yer alırken, kur korumalı mevduat hesaplarının etkisi de göz ardı edilmemelidir. Bu konularda yapılan analizler, bireysel kredi durumunun ne ölçüde değişebileceğine dair önemli ipuçları sunmaktadır.

Bireysel Kredi Durumu ve Yasal Takip Süreci

Bireysel kredi durumu, son yıllarda artan borçlanma ve yasal takip süreçleri ile birlikte giderek daha karmaşık bir hal almıştır. Türkiye’de birçok tüketici, çeşitli ekonomik zorluklarla karşılaşmakta ve bu durum, bireysel kredi borçlarının artışına yol açmaktadır. 2024 yılında yaşanan mali dalgalanmalar, özellikle yasal takibe düşen birey sayısında gözle görülür bir artışa neden olmuştur. Bu durum, bireysel kredi kullanımının sürdürülebilirliğini sorgulatmakta ve tüketicilerin finansal sağlığı üzerinde ciddi etkiler yaratmaktadır.

Yasal takip sürecine alınan kredi borçları, hem bireyler hem de bankalar için önemli bir sorun teşkil etmektedir. Alacaklı kurumlar, borçlarını tahsil etmek için yasal yollara başvurmakta ve bu da bireylerin finansal durumunu daha da zorlaştırmaktadır. Tüketiciler, bu süreçte kendilerini korumak adına çeşitli yasal haklarını kullanmak zorunda kalmakta, ancak çoğu zaman bu süreçler karmaşık ve uzun sürmektedir. Bu nedenle, bireysel kredi durumunu etkileyen yasal süreçlerin anlaşılması, hem borçlular hem de borç verenler için kritik bir önem taşımaktadır.

Kredi Yapılandırma ve Tüketici Kredileri Artışı

Kredi yapılandırma, bireysel kredi borçlarını yönetmenin en önemli yollarından biri olarak öne çıkmaktadır. Türkiye’de, bireysel kredi borçlarının artmasıyla birlikte, tüketiciler için kredi yapılandırma talepleri de artış göstermiştir. 2025 yılı itibarıyla, finansal zorluklar yaşayan bireylerin bu tür bir yapılandırma seçeneğine yönelmeleri beklenmektedir. Ancak, yapılandırma sürecinin nasıl işleyeceği ve hangi koşullar altında gerçekleşeceği konusunda belirsizlikler devam etmektedir.

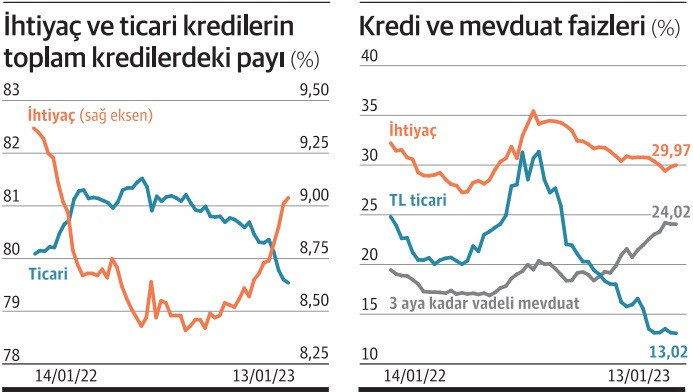

Öte yandan, tüketici kredileri de son yıllarda önemli bir büyüme göstermiştir. 2024 yılında tüketici kredilerindeki %44,65 oranındaki artış, bireylerin finansal ihtiyaçlarını karşılamak için daha fazla kredi kullanmalarına yol açmıştır. Ancak bu durum, aynı zamanda kredi geri ödemelerinde zorluklarla karşılaşan bireylerin sayısında da artışa neden olmaktadır. Bu çelişki, bireysel kredi kullanımının sürdürülebilirliğini tehlikeye atmakta ve kredi yapılandırma tartışmalarını daha da önemli hale getirmektedir.

Sıkça Sorulan Sorular

Bireysel kredi durumu 2025 yılında nasıl bir seyir izleyecek?

2025 yılı itibarıyla bireysel kredi durumu, ekonomik dalgalanmalar ve artan bireysel kredi borçları nedeniyle zorluklar yaşayabilir. Yasal takipteki artış ve kredi yapılandırma tartışmaları, bu durumu daha da karmaşık hale getirebilir. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) raporları, kredi kullanımındaki riskleri gözler önüne sererken, bireylerin finansal sağlığını korumak için dikkatli olmaları gerekecektir.

Bireysel kredi borçları ile yasal takip arasındaki ilişki nedir?

Bireysel kredi borçları, son yıllarda artış gösterirken, yasal takipteki kişi sayısında da önemli bir yükseliş gözlemlenmektedir. Bu durum, tüketicilerin kredi geri ödemelerinde zorluk yaşadığını ve finansal sıkıntılarla karşılaştığını göstermektedir. Yasal takip, bireysel kredi durumu açısından ciddi bir risk oluşturarak, kredi yapılandırma gibi çözümler arayışını da beraberinde getirebilir.

| Ana Faktörler | Açıklamalar |

|---|---|

| Kur Korumalı Mevduatın Durumu | Kur korumalı mevduat hesaplarında yaşanan düşüş, bireysel kredi kullanımını etkileyebilir. |

| BDDK’nın Raporları | BDDK’nın raporları, bireysel kredilerin artışını ve finansal riskleri ortaya koymaktadır. |

| Yasal Takipteki Artış | Bireysel kredi borçları nedeniyle yasal takipte olan kişi sayısında artış yaşanmaktadır. |

| Kredi Yapılandırma Tartışmaları | Kredi borçlarının yapılandırılması, tartışmalara neden olmaktadır. |

| Tüketici Kredileri ve Kredi Kartı Artışı | 2024 yılında tüketici kredileri ve kredi kartı taleplerinde %44,65 oranında bir artış gözlemlenmiştir. |

Özet

Bireysel kredi durumu, Türkiye ekonomisindeki dalgalanmalarla birlikte önemli bir konu haline gelmiştir. Son yıllarda artış gösteren bireysel kredi kullanımı, 2025 itibarıyla karşılaşılan zorluklar ve değişimlerle birlikte daha fazla dikkat çekmektedir. Ekonomik belirsizlikler, artan borçlar ve yasal takipteki birey sayısındaki yükseliş, tüketicilerin finansal sağlığını tehdit etmektedir. Bu nedenle, bireysel kredi durumu hakkında dikkatli bir değerlendirme yapmak ve kredi yönetimi stratejilerini gözden geçirmek, ekonomik istikrar açısından önem taşımaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")