Türkiye’de bireysel kredi artışı, son yıllarda dikkat çeken bir trend haline geldi. Tüketiciler, finansal gereksinimlerini karşılamak amacıyla daha fazla kredi kullanma yoluna gidiyor ve bu durum, kredi piyasasında önemli değişimlere yol açıyor. Özellikle tüketici kredisi taleplerinin yükselmesi, bankacılık sektöründe yeni stratejilerin geliştirilmesine neden oluyor. Bu yazıda, bireysel kredi trendleri, borç yapılandırması ve kredi kartı politikaları gibi konulara derinlemesine bir bakış sunacağız. Maaş destekli finansman yöntemleri de, bu artışın altında yatan faktörler arasında yer alıyor ve tüketicilere çeşitli avantajlar sağlıyor.

Bireysel kredi artışının yanı sıra, kişisel borçlanma ve tüketici finansmanı gibi terimler de Türkiye’deki finansal dinamikleri etkiliyor. Kredi kartı kullanımı ve borç yapılandırması gibi konular, bu süreçte önemli rol oynuyor. Tüketiciler, acil nakit ihtiyaçlarını karşılamak için daha fazla kredi talep ediyor ve bu durum, çeşitli finansal ürünlerin piyasa içindeki yerini değiştiriyor. Ayrıca, maaş destekli finansman gibi yeni alternatifler, bireylerin kredi kullanma alışkanlıklarını şekillendiriyor ve bu sayede daha bilinçli bir borç yönetimi anlayışı gelişiyor.

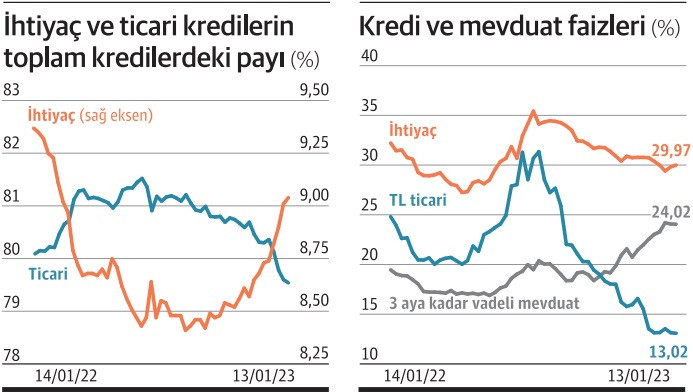

Bireysel Kredi Artışı ve Tüketici Kredisi Trendleri

Son yıllarda Türkiye’de bireysel kredi artışı, tüketicilerin finansal ihtiyaçlarını karşılamak için daha fazla kredi kullanma eğiliminde olmalarıyla doğrudan ilişkilidir. Bankaların sağladığı cazip kredi seçenekleri ve düşük faiz oranları, bireylerin acil ihtiyaçlarını gidermeleri için kredi başvurusunda bulunmalarını kolaylaştırmıştır. Bu süreç, aynı zamanda bireysel kredi trendlerinin de belirlenmesine yol açmıştır. Örneğin, birçok tüketici, geri ödeme planlarını dikkatlice incelemeden yüksek miktarda kredi talep etmeye başlamıştır. Bu durum, hem bireyler hem de finansal kurumlar için önemli riskler taşımaktadır.

Tüketici kredisi sektörü, bireysel kredi artışıyla birlikte büyümekte ve çeşitlenmektedir. Tüketicilerin ihtiyaçlarına yönelik özel krediler ve kampanyalar, bankaların rekabetçi bir ortamda öne çıkmasını sağlamaktadır. Ancak bu büyüme, kredi kartı politikalarının da değişmesine neden olmaktadır. Tüketiciler, bu yeni düzenlemelere adapte olmak zorunda kalırken, borç yönetimi konusunda dikkatli olmalıdırlar. Tüketici kredisi büyümesi, aynı zamanda borç yapılandırması gibi konuların da daha fazla gündeme gelmesine neden olmaktadır.

Borç Yapılandırması ve Kredi Kartı Politikaları

Türkiye’de borç yapılandırması, artan bireysel kredi kullanımıyla birlikte önemli bir tartışma konusu haline gelmiştir. Birçok birey, yüksek borç seviyeleri nedeniyle ödemelerini yapmada zorluk çekmektedir ve bu da borçlarını yeniden yapılandırma ihtiyacını doğurmaktadır. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), bu konuda çeşitli düzenlemeler yaparak tüketicilere yardımcı olmayı amaçlamaktadır. Borç yapılandırması, bireylerin maddi yüklerini hafifletmek ve daha sürdürülebilir bir ödeme planı oluşturmak için kritik bir süreçtir.

Aynı zamanda, kredi kartı politikalarındaki son değişiklikler de bireylerin borç yönetimini etkilemektedir. Tüketiciler, kredi kartı limitlerini artırmak yerine, daha düşük limitlerle ve daha dikkatli harcamalar yapmayı öğrenmelidir. Kredi kartı ile yapılan harcamalar, kontrolsüz borçlanmaya yol açabileceğinden, bireylerin bu konuda bilinçli hareket etmeleri büyük önem taşımaktadır. Özellikle borç yapılandırmasının getirdiği kolaylıklar, bireylerin finansal durumlarını düzeltmelerine yardımcı olurken, yeni kredi kartı politikaları ile birlikte bireylerin harcama alışkanlıklarını gözden geçirmeleri gerekmektedir.

Sıkça Sorulan Sorular

Bireysel kredi artışı nedir ve neden önemlidir?

Bireysel kredi artışı, tüketicilerin bankalardan aldıkları kredi miktarının artmasını ifade eder. Türkiye’de son yıllarda bu durum, tüketici kredisi taleplerinin yükselmesiyle ortaya çıkmıştır. Bu artış, bireylerin finansal ihtiyaçlarını karşılamak için daha fazla krediye başvurmasından kaynaklanmakta olup, borç yapılandırması ve hukuki süreçleri de beraberinde getirebilmektedir. Dolayısıyla bireysel kredi artışı, ekonomik istikrar ve kişisel mali yönetim açısından büyük önem taşımaktadır.

Bireysel kredi artışı, borç yapılandırması üzerinde nasıl bir etki yaratır?

Bireysel kredi artışı, borç yapılandırması ihtiyacını artırabilir. Tüketiciler, artan kredi yükümlülükleri nedeniyle borçlarını yönetmekte zorlanabilir ve bu da hukuki işlemlere yol açabilir. Özellikle yüksek borç seviyeleri, bireyleri yeniden yapılandırma seçeneklerini değerlendirmeye zorlayabilir. Türkiye’de, BDDK’nın borç yapılandırması konusundaki düzenlemeleri, bireylerin finansal yüklerini hafifletmek amacıyla önemli bir role sahiptir.

| Konu | Açıklama |

|---|---|

| Bireysel Kredi Kullanımında Artış | Son yıllarda Türkiye’de bireysel kredi kullanımı önemli ölçüde artmıştır. |

| Kişisel Borç ve Hukuki İşlemler | Borçlar nedeniyle hukuki işlemlerde belirgin bir artış gözlemlenmiştir. |

| Tüketici Kredisi Büyümesi | Tüketici kredileri ve kredi kartı kullanımı %44,65 oranında artmıştır. |

| Borç Yeniden Yapılandırması | Borçların yeniden yapılandırılması konusunda tartışmalar devam etmektedir. |

| Kredi Kartı Politika Değişiklikleri | 2025 itibariyle kredi kartı taksit politikalarında değişiklikler olmuştur. |

| Maaş Destekli Finansman | Maaş destekli finansman, sabit gelirli bireyler için düşük riskli bir çözüm sunmaktadır. |

Özet

Bireysel kredi artışı, Türkiye’deki finansal piyasalarda önemli bir trend haline gelmiştir. Son yıllarda artan kişisel kredi kullanımı, tüketicilerin finansal ihtiyaçlarını karşılamak için daha fazla krediye yönelmeleri ile birleşmiştir. Ancak, bu artış beraberinde yüksek borç seviyelerini ve hukuki süreçleri de getirmiştir. Tüketicilerin, borçlarını yönetme konusunda daha dikkatli olmaları ve sadece gerekli olan kredileri almaları gerekmektedir. Ayrıca, kredi kartı politikalarındaki değişiklikler ve maaş destekli finansman gibi yeni yaklaşımlar, bireysel kredi kullanımında farklı dinamikler yaratmaktadır. Sonuç olarak, bireysel kredi artışı, bireylerin finansal okuryazarlıklarını artırmalarını ve borç yönetiminde bilinçli kararlar almalarını zorunlu kılmaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")