Bireysel kredi durumu, 2025 yılı itibarıyla Türkiye’de önemli bir ekonomik tartışma konusu haline gelmiştir. Bireylerin kredi kartı borçları ve tüketici kredileri ile olan ilişkisi, özellikle artan yaşam maliyetleri ve ekonomik belirsizlikler nedeniyle daha da karmaşık bir hale gelmiştir. Yasal takip ve batık kredilerle ilgili artış, bireylerin borçlarını geri ödemekte yaşadığı zorlukların bir yansımasıdır. Bu yazıda, bireysel kredi durumu üzerine derinlemesine bir inceleme yaparak, 2025 yılına dair önemli gelişmeleri ve trendleri ele alacağız. Ekonomik koşulların değişimiyle birlikte, bireysel kredi kullanımının nasıl evrileceğini merak edenler için faydalı bilgiler sunacağız.

Bireysel finansman durumu, özellikle tüketici kredileri ve kredi kartı borçları açısından son yıllarda dikkat çekici bir hal almıştır. 2025 yılına yaklaşırken, borçlu bireylerin sayısının artması ve yasal takibe düşenlerin oranının yükselmesi, ekonomik ortamı daha da zorlu hale getirmektedir. Bu bağlamda, bireylerin finansal durumlarını değerlendirirken dikkat etmeleri gereken noktalar önem arz etmektedir. Ayrıca, batık kredilerin sayısındaki artış, bankaların kredi vermekte daha temkinli olmalarına yol açmaktadır. Bu yazıda, bireysel kredi kullanımının yan etkileri ve çözüm önerileri üzerinde durarak, okuyuculara kapsamlı bir perspektif sunmayı hedefliyoruz.

Bireysel Kredi Durumu ve 2025 Beklentileri

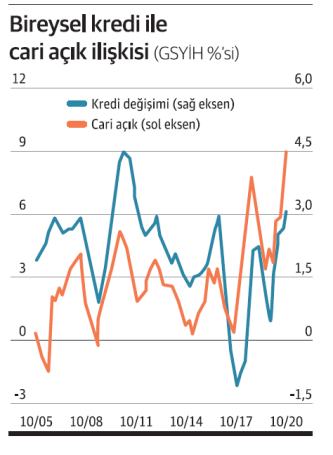

Bireysel kredi durumu, 2025 yılı itibarıyla Türkiye ekonomisinde önemli bir değişim göstermektedir. Özellikle son yıllarda artan borçlanma eğilimleri, bireylerin finansal durumlarını etkileyen faktörlerin başında gelmektedir. 2025 yılına yaklaşırken, bireysel kredi ile ilgili olarak beklenen gelişmeler arasında daha fazla kredi talebi ve bunun yanında artan kredi kartı borcu dikkat çekmektedir. Tüketicilerin daha fazla kredi alması, hem ekonomik büyümeyi desteklerken hem de yasal takip süreçlerinin artmasına neden olabilir.

Ayrıca, bireysel kredi durumunun izlenmesi, batık krediler ve yasal takip gibi olumsuz sonuçların önlenmesi açısından büyük önem taşımaktadır. Bu bağlamda, bankaların kredi verme kriterlerini yeniden gözden geçirmesi ve daha temkinli bir yaklaşım benimsemesi gerekecektir. 2025 yılı itibarıyla, bireysel kredilerin geri ödenme oranları ve kredi kartı borçlarının yönetimi, hem banka hem de tüketiciler için kritik bir konu haline gelecektir.

Kredi Kartı Borcu ve Yasal Takip Süreçleri

Türkiye’de kredi kartı borçları, son yıllarda ciddi bir artış göstermektedir. 2025 yılı itibarıyla, tüketicilerin kredi kartı borçları 4 trilyon lirayı aşmış durumda. Bu durum, bireylerin finansal zorluk çekmesine ve birçok kişinin yasal takip sürecine girmesine yol açmaktadır. Kredi kartı borçlarının artması, aynı zamanda batık kredilerin sayısını da artırarak bankaların karşılaştığı riskleri yükseltmektedir.

Yasal takip sürecine giren borçlu sayısındaki artış, bireylerin borçlarını ödemekte yaşadığı zorlukların bir yansımasıdır. Ekonomik belirsizlikler ve yükselen enflasyon, bireylerin borçlarını geri ödemekteki sıkıntılarını artırırken, bankalar da kredi verme koşullarını daha sıkı hale getirmekte ve kredi başvurularını daha dikkatli değerlendirmektedir. Bu nedenle, tüketicilerin kredi kartı kullanımı sırasında dikkatli olmaları ve borç yönetimi konusunda bilinçlenmeleri büyük önem taşımaktadır.

Sıkça Sorulan Sorular

Bireysel kredi durumu 2025 itibarıyla nasıl bir seyir izleyecek?

2025 yılı itibarıyla bireysel kredi durumu, Türkiye’de önemli değişimlere sahne olacak. Bireysel kredi ve kredi kartı borçları 4 trilyon lirayı aşmış durumda ve bu rakamın artması bekleniyor. Ekonomik belirsizlikler ve yüksek enflasyon, borç geri ödeme oranlarını olumsuz etkileyerek yasal takibe düşen kişi sayısında artışa neden olabilir.

Bireysel kredi kullanırken nelere dikkat edilmesi gerekiyor?

Bireysel kredi alırken, gelir durumunu iyi analiz etmek ve geri ödeme planı oluşturmak oldukça önemlidir. 2025 yılında faiz oranlarındaki olası değişiklikleri göz önünde bulundurmak, kredi başvurularını etkileyebilir. Ayrıca, kredi kartı borçları ve batık krediler gibi konular da dikkate alınmalı ve tüketici hakları hakkında bilgi sahibi olunmalıdır.

| Konu | Açıklama |

|---|---|

| Bireysel Kredi Durumu | Bireysel kredi durumu, Türkiye’de 2025 yılı itibarıyla önemli bir konu haline gelmiştir. |

| Kredi ve Kredi Kartı Borçları | Kredi ve kredi kartı borçları 4 trilyon lirayı aşmıştır ve artış devam etmektedir. |

| Tüketici Kredileri | 2024 yılında tüketici kredilerinde %44,65 oranında büyüme yaşanmıştır. |

| Yasal Takip | Yasal takibe alınan kişi sayısında artış gözlemlenmiştir. |

| Batık Krediler | Batık kredilerin toplam değeri 116 milyar liraya ulaşmıştır. |

| Garanti BBVA Kampanyası | Garanti BBVA, otomatik fatura ödeme talimatı veren kullanıcılara bonus kazançları sunan bir kampanya başlatmıştır. |

| Kredi Kullanımında Dikkat Edilmesi Gerekenler | Kredi başvurusunda bulunmadan önce mali durumun iyi değerlendirilmesi gerekmektedir. |

Özet

Bireysel kredi durumu, özellikle 2025’te Türkiye’de önemli bir konu olarak öne çıkmaktadır. Son yıllarda yaşanan ekonomik dalgalanmalar, bireylerin kredi ve kredi kartı borçlarını yönetmelerini zorlaştırmış ve bu da borçların artmasına yol açmıştır. Kredi kullanımı artarken, yasal takip ve batık kredilerde de belirgin bir artış yaşanmıştır. Tüketicilerin bu süreçte dikkatli olmaları, borçlarını yönetme becerilerini artırmaları ve bankaların sunduğu kampanyalardan faydalanmaları büyük önem taşımaktadır. Bilgi sahibi olmak ve temkinli ilerlemek, bireysel kredi durumunu yönetmekte en etkili strateji olacaktır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")