Bireysel kredi sorunları, son yıllarda Türkiye’de birçok tüketicinin karşılaştığı önemli bir mesele haline gelmiştir. Artan faiz oranları, bireylerin kredi alma süreçlerini zorlaştırmakta ve mevcut bireysel kredi borçlarının yönetimini karmaşık hale getirmektedir. Yüksek faiz oranları nedeniyle pek çok kişi, borç yükü altında ezilmekte ve bu durum, iflas başvurularında kayda değer bir artışa sebep olmaktadır. Tüketici kredileri, bireylerin finansal ihtiyaçlarını karşılamak için önemli bir araç olsa da, günümüzde bu kredilerin sürdürülebilirliği ciddi bir tehdit altındadır. Sonuç olarak, bireysel kredi sorunları, hem bireylerin hem de genel ekonomi üzerinde olumsuz etkilere yol açmaktadır.

Bireysel borç sorunları, günümüz Türkiye’sinde pek çok insanın başını ağrıtan bir durumdur. Tüketici kredileri, pek çok kişi için hayati öneme sahip olmasına rağmen, mevcut ekonomik koşullar altında borçlanmak daha da zorlaşmıştır. Yüksek faiz oranları ve daralan piyasa, bireylerin krediye ulaşımını engellemektedir. Bu şartlar altında, birçok birey borç yükü altında ezilmekte ve bazıları için iflas başvuruları kaçınılmaz hale gelmektedir. Finansal kriz belirtileri, kişisel borçların kontrol edilemez hale gelmesi ile birlikte artarak, toplumsal bir sorun halini almıştır.

Bireysel Kredi Sorunları ve Yüksek Faiz Oranları

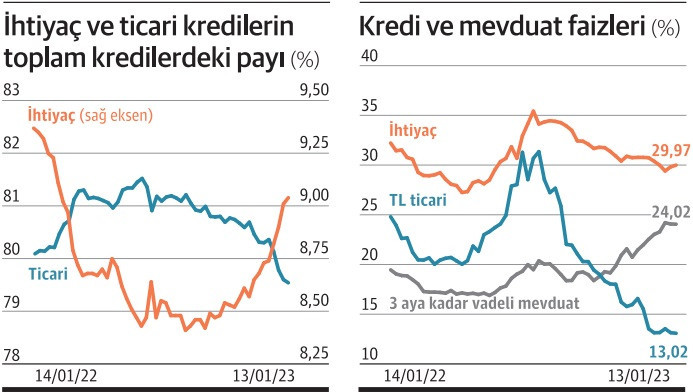

Bireysel kredi sorunları, özellikle yüksek faiz oranlarının etkisiyle gün geçtikçe daha da derinleşmektedir. Artan faiz oranları, tüketicilerin kredi alımını zorlaştırmakta ve mevcut borçların ödenmesini daha da karmaşık hale getirmektedir. Türkiye’de 2024 yılının başından itibaren, bankalar bireysel kredilere uyguladıkları faiz oranlarını yükseltmiş ve bu da birçok bireyin krediye erişimini kısıtlamıştır. Sonuç olarak, borç yükü artmış ve birçok kişi ödeme güçlüğü ile karşı karşıya kalmıştır.

Yüksek faiz oranlarının yarattığı bu zorluklar, bireylerin finansal planlamalarını etkileyerek borçlanma alışkanlıklarını köklü bir şekilde değiştirmiştir. İflas başvurularının artışı, bireylerin karşılaştığı bu sorunların somut bir göstergesidir. Tüketicilerin artık daha temkinli davranması ve borçlarını yönetirken daha dikkatli olmaları gerekmektedir. Bu durumda, hükümetin devreye girip, yeni ekonomik politikalar geliştirmesi kritik bir önem taşımaktadır.

Tüketici Kredileri ve Borç Yükü

Tüketici kredileri, bireylerin günlük yaşamlarını sürdürebilmeleri açısından önemli bir finansal araçtır. Ancak, artan borç yükü nedeniyle birçok kişi için bu kredilerin ödenmesi imkansız hale gelmektedir. Son yıllarda, bireysel kredi borçlarının artışı, insanların finansal durumlarını zorlaştırmakta ve ekonomik istikrarsızlık yaratmaktadır. Özellikle, kredi kartı borçları ve tüketici kredileri birikerek, bireylerin mali yükünü katlanılmaz bir seviyeye getirmiştir.

Borç yükü, yalnızca bireylerin değil, aynı zamanda toplumun genel ekonomik sağlığı üzerinde de olumsuz etkilere neden olmaktadır. Daralan pazar koşulları ve yüksek faiz oranları, bireylerin yeni borç almasını zorlaştırmakta ve mevcut borçların ödenememesi durumunda yasal süreçleri başlatmaktadır. Tüketicilerin bu sorunlarla başa çıkabilmesi için, borçlarını yapılandırmaları ve mali durumlarını gözden geçirmeleri büyük önem taşımaktadır. Aksi takdirde, bireysel kredi sorunları daha da derinleşecek ve toplumsal bir krize dönüşecektir.

Sıkça Sorulan Sorular

Bireysel kredi sorunları neden artıyor?

Bireysel kredi sorunları, artan faiz oranları ve daralan piyasa nedeniyle ciddi bir şekilde artmaktadır. Özellikle 2024 yılında, Türkiye’de tüketici kredilerine olan talep %5,3 oranında azalmış, bu durum bireylerin mevcut borç yüklerini artırmış ve iflas başvurularının sayısını yükseltmiştir. Yüksek faiz oranları, bireylerin yeni kredi almasını zorlaştırırken, mevcut borçların ödenmesinde de sıkıntılar yaşanmaktadır.

Yüksek faiz oranları bireysel kredi borçlarını nasıl etkiliyor?

Yüksek faiz oranları, bireysel kredi borçlarının artışında önemli bir faktördür. 2024 yılında vatandaşlar bankalara 850 milyar lira faiz ödemiştir. Bu durum, bireylerin borç yükünü artırmakta ve finansal zorluklar yaşamalarına neden olmaktadır. Ayrıca, artan borç yükü, ödeme güçlüğü çeken bireylerin yasal süreçlerle karşılaşmasına yol açarak, iflas başvurularının artmasına sebep olmaktadır.

| Konu | Açıklama |

|---|---|

| Bireysel Kredi Sorunları | Artan faiz oranları ve daralan pazar nedeniyle bireysel kredi almanın zorlaşması. |

| Tüketici Kredileri ve Reel Daralma | Faiz oranlarının artışı, bireysel kredi talebini olumsuz etkilerken, mevcut borçların da artmasına sebep olmaktadır. |

| Faiz Oranlarındaki Artış | 2024’te vatandaşların bankalara ödediği faiz miktarı 850 milyar lira oldu, bu da borç yükünü artırdı. |

| Bireysel Kredi Borçlarının Artışı | Yasal süreçlerle karşı karşıya kalan bireylerin sayısı artmakta, bu durum toplumsal finansal sağlığı tehdit etmektedir. |

| İflas Başvurularındaki Artış | Kredi ve kişisel borçların artışı, iflas başvuru sayılarında ciddi bir artışa neden olmaktadır. |

Özet

Bireysel kredi sorunları, Türkiye’deki finansal istikrarı tehdit eden önemli bir meseledir. Artan faiz oranları ve daralan pazar, bireylerin kredi alma süreçlerini zorlaştırmakta ve borç yüklerini artırmaktadır. Tüketicilerin mevcut kredi durumlarını dikkatlice değerlendirip yapılandırma seçeneklerini göz önünde bulundurmaları hayati önem taşırken, hükümetin de bu sorunları çözmek için etkin politikalar geliştirmesi gerekmektedir. Aksi takdirde, bireysel kredi sorunları daha da derinleşecek ve toplumda ciddi finansal krizlere yol açacaktır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")